Итак, Вы научились получать хороший доход.

Но это всего лишь 20% финансового успеха, а вот приумножить и создать состояние – это остальные 80%.

Помните закон Кейнса:

«Психология общества такова, что с ростом совокупного реального дохода увеличивается и потребление, но не в такой степени, в какой растет доход».

Послушайте историю Вавилонского торговца верблюдами*:

«— История, которую я хочу рассказать, — начал Дабасир, прожевав кусок мяса, — относится к моим юным годам. Она о том, как я стал торговцем верблюдов. Знает ли кто-нибудь из вас, что я был рабом в Сирии?

— Когда я был совсем молод, — продолжал Дабасир, вновь откусив большой кусок от бараньей ноги ,- я обучался у своего отца изготовлению седел. Я работал вместе с ним в мастерской и самостоятельно содержал себя и жену.

Будучи молодым и неопытным я зарабатывал не слишком много, но вполне достаточно, чтобы вести скромный образ жизни. Мне хотелось иметь многие вещи, но вполне достаточно, чтобы вести скромный образ жизни.

Мне хотелось иметь многие вещи, но я не мог их себе позволить. Однако вскоре я обнаружил, что лавочники охотно дают мне в долг, когда у меня не было денег, чтобы расплатиться.

По молодости и неопытности я еще не знал, что человек, который тратит больше, чем зарабатывает, сеет ветер, из которого затем произрастает буря всевозможных бед и напастей.

Я начал потакать своим прихотям, одевался в дорогую одежду и покупал украшения своей жене, не считаясь со своими средствами.

Я расплачивался с долгами, как мог, и некоторое время мне все сходило с рук.

Но затем я обнаружил, что моих заработков не хватает на то, чтобы жить и одновременно оплачивать долги. Кредиторы начали преследовать меня и требовать, чтобы я заплатил за дорогие покупки.

Жизнь стала совершенно невыносимой.

Я начал занимать деньги у друзей, но расплатиться с ними мне уже не удавалось. Дела шли все хуже и хуже.

Моя жена возвратилась в дом своего отца, и я решил уехать из Вавилона и поискать другой город, где у молодого человека больше возможностей для жизни.»

* Джордж С. Клейсон «Самый богатый человек в Вавилоне»

Те из вас, кто читал эту книгу, помните, что дело не в смене места жительства. Герой уехал в другой город и попал в рабство, так как :

Он не понял, что делал не верно;

Он думал, что увеличение дохода – вот его спасение;

Он не научился правильно расходовать свои средства.

«Вы до того, как принимать ключевые решения в своей жизни, проходите демо – версию этой жизни. Так сказать, пробуете её на вкус. И только после этого думаете, как вести себя в реальности?»

И хотя машины времени пока что нет, Вы можете начать с тест-драйва своих финансов.

Буквально через две минуты Вы узнаете, как сможете справиться с кризисом, чтобы Ваши финансы не превратились в «голые финансы».

Вы уже знаете, что авторская система распределения денег ПЛОТЛИ позволяет экономить до 30% ваших денег (это подтверждено участниками моих тренингов и коучинговых программ).

Вы сейчас читаете этот текст, потому что желаете изучить систему распределения своих денег.

Вы скажете, но ведь система ПЛОТЛИ до этого дня выглядела по-другому?

Не волнуйтесь.

Система осталась прежней – изменился дизайн.

Это произошло благодаря вашему активному участию и мастерству Виталия Юшкова, который сейчас работает над новым дизайном системы.

В своих письмах вы просили сделать систему по-другому.

Как вам сейчас этот дизайн?

Система осталась прежней: Система ПЛОТЛИ — это система управления личными финансами.

Есть несколько причин, объясняющих необходимость изучать личные финансы.

Первая причина

В сегодняшнем потребительском мире, где всё упирается в деньги, незнание основ управления деньгами может дорого обойтись.

Конечно, знать, что в мире есть инфузория-туфелька — это, несомненно, важно для общего развития, но в повседневной жизни эта информация бесполезна.

Но, невежество в области личных финансов — является причиной всевозможных проблем.

И если тому, как обращаться с другими людьми нас учили с детства, то тому, как правильно обращаться с деньгами, приходится учиться самим, часто на собственных тяжелых ошибках.

В любом случае финансовая грамотность вам не помешает, поскольку современная жизнь немыслима без денег. Мы имеем дело с деньгами каждый день, очень многое в жизни определяют деньги или их отсутствие. Сейчас вы наверное думаете: «Но ведь грамотность — это умение читать?» А ведь все очень просто.

Финансовая грамотность — это не что иное, как ваше образование в области личных финансов. Знания в области финансов — это деньги!

Некоторым людям эти знания приносят деньги, но не всем. Помните Фильм о создателе финансовой пирамиды «МММ» Сергее Мавроди. Россия, начало 90-х. Страна в процессе болезненного перехода от сверхцентрализованной плановой экономики к рыночным отношениям. Простые люди, прежде жившие в условиях стабильности, растеряны и перепуганы. Все пришло в движение, ход истории разворачивается на глазах. Поворотные моменты истории всегда способствуют появлению всевозможных самозванцев и талантливых мошенников.

Для чего же нам нужна финансовая грамотность и что мы в результате получим, т.е. как мы узнаем, что стали финансово грамотными?

Реализовать свои жизненные цели : в настоящем и в будущем.

Для того, чтобы обеспечить свое будущее

Быть готовыми к нежелательным ситуациям, включая потерю работы и болезнь.

Финансовая грамотность – сложная сфера, предполагающая понимание ключевых финансовых понятий и использование этой информации для принятия разумных решений, способствующих экономической безопасности и благосостоянию людей.

Когда вы станете финансово грамотным, что же вы получите:

Способность:

принимать обоснованные решения;

совершать эффективные действия в сферах, имеющих отношение к управлению финансами, для реализации жизненных целей и планов в текущий момент и будущие периоды;

вы сможете грамотно распоряжаться денежными ресурсами;

вы сможете планировать свое будущее;

вы сможете делать выбор финансовых инструментов;

вы сможете грамотно создавать сбережения;

вы сможете отличать хорошие долги от плохих.

Навыки:

легкого получения денег на свои желания;

грамотного использования кредита;

использования финансовых привычек, которые позволят сфокусировать ваше внимание на деньгах, для того, чтобы вы смогли разумно тратить свои средства и смогли отличить хороший финансовый совет от плохого.

Я призываю вас начать повышать уровень финансового образования!

Вторая причина

Применяя на практике знания в области финансов, мы получаем от этого реальные преимущества в виде роста наших доходов и активов.

Вы обретаете уверенность в себе, в своем будущем. Вас не пугает то, что деньги скоро закончатся, и не мучает вопрос о том, где их взять. У Вас есть план, которого Вы придерживаетесь, и который ведет вас к неминуемому успеху в финансовых делах.

Основы финансовой грамотности помогут вам по-новому взглянуть на мир финансов, взять под контроль свои денежные потоки, качественно улучшить свое финансовое положение.

Почему же один человек способен получать средний доход и превратить его в миллионы, а другой может зарабатывать в три раза больше и окончить жизнь в нищете? Любопытно, не правда ли?

Многие думают, что богачи становятся богатыми потому, что очень много зарабатывают, получают наследство или получают огромный куш (от родных, выиграв в лотерею и т.д.).

Но это не так. В большинстве своем они просто занимаются накоплением средств, набираясь финансовых знаний и разумно распоряжаясь своими деньгами.

Простой вопрос «Где вы учились финансовой грамотности?» одевает на некоторых людей маску снобизма: «А зачем мне это? У меня деньги есть».

Здесь очень важно дополнить: деньги есть сейчас, а через 5 лет? Акцент ставится на слове сейчас. Как бы то ни было на западе учат финансовой грамотности, а у нас нет.

Третья причина

Отсутствие знаний о финансах имеет массовый характер.

На начало июля 2012года выявлено более 35 млн. финансово безграмотных людей! Это официальные данные, полученные у компании МММ. Вы задумывались над тем, почему проект МММ опять появился? Да потому, что наши люди безграмотны в плане своего финансового образования.

Для чего я говорю об этом? Для того чтобы побудить людей повышать уровень своего финансового образования.

Четвертая причина

Умение управлять деньгами это необходимость.

Научная дисциплина финансы изучает не только деньги, но и социально-экономические отношения, связанные с формированием, распределением и использованием материальных ресурсов.

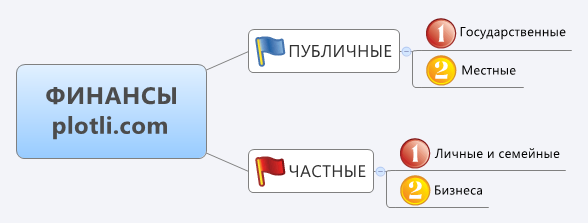

Финансы — это прикладная экономическая дисциплина.

Финансы разделяют на публичные и частные.

К первой группе относятся:

государственные;

местные (муниципальные) финансы.

Во второй группе выделяют:

личные и семейные финансы;

финансы малого бизнеса, корпоративные финансы, финансы банков и некоммерческих организаций.

Как для публичных финансов, так и для частных первичны расходы.

Общее умение, даже искусство управлять финансами изучает наука финансовый менеджмент. Управление финансами банка изучается в рамках науки банковское. Финансовые рынки изучает наука финансовая экономика. Контроль за финансовыми потоками изучается в рамках дисциплины финансовый контроль.

В следующей статье мы рассмотрим сущность личных и семейных финансов.

P.S. также о необходимости увеличения знаний в области личных финансов читайте здесь.

P.S.S. к чему приводит отсутствие элементарных знаний в области личных финансов читайте здесь.

Инфобизнесом я решила заниматься в марте этого года.

Вкладывая в этот бизнес деньги, я вдруг поняла — в бюджете моей семьи появилась статья №21 под названием «Мой бизнес». В эту статью я вносила небольшие вложения в мой инфобизнес, так как предполагала, что они будут небольшими… В мае я анализировала расходы своей семьи и вдруг обнаружила, что в статье №21 «Мой бизнес» уже имеется 20 разделов с подразделами. И вот тут я поняла: бизнес набирает оборот и теперь статью №21 можно больше не использовать, так как теперь все доходы и расходы я буду вести в бюджете моего бизнеса.

15 июля 2012 года был мой обычный день инфобизнесмена, ни чем не отличающийся от других. Он представлял собой непрерывный цикл действий и явлений:

будильник, скорый завтрак, сеанс Интернета, нерадивые фрилансеры, нарывающиеся читатели блога, уведомления об оплате хостинга и рассылки, снова нарывающиеся читатели, но уже в соц. сетях, литры кофе, многочасовое бдение в Интернете, скайп касты, вебинары, флеш мобы, вечером встреча с партнерами, запись каста, как говорил Азамат Ушанов «в трусах», и, наконец, сон.

Знакомая ситуация? Конечно, важно помнить, что годы идут вперед, и при таком режиме вас вполне могут вынести ногами вперед вместе с компьютером. Во всем должен быть баланс.

Инфобизнес – это конкуренция, часто обман и недобросовестное выполнение договорных обязательств. К тому же, эта сфера неотделима от больших рисков. Поэтому человек, который решил войти в нее, должен осознавать, что в его жизни, возможно, будет момент, когда он может потерять абсолютно все.

Бизнесмену, который может выйти из строя во время кризиса, необходимо задуматься, а для чего он живет. Неужели цель всей его жизни — это сколотить состояние? Но деньги приходят и уходят, их можно заработать и в один миг потерять. Это достаточно хрупкая вещь, особенно в информационном веке. Поэтому необходимо смотреть на мир шире. Потому что жизнь не ограничивается только инфобизнесом. Жизнь — это еще и семья, развитие себя в нравственном плане, увлечения, спорт, благотворительность и многое другое. Но не какой-то определенный кусочек из этого перечня. Если предприниматель не будет сосредотачиваться только на своем бизнесе и средствах, ему будет гораздо легче переносить поражения, связанные с материальными ценностями.

Кому не стоит это читать:

Тем, кто думает, что и так уже все знает, человек – «толковый словарь»;

Тем, кто не распоряжается своими деньгами;

Тем, кто не имеет своего мнения.

В стремительно развивающемся информационном обществе наблюдается увеличение стрессов из–за неясной финансовой перспективы. Ежедневно на человека обрушивается гигантский поток информации.

Теория «информационного общества» была развита такими известными авторами, как М. Порат, Й. Массуда, Т. Стоунер, Р. Карц и др.[1] в той или иной мере она получила поддержку со стороны тех исследователей, которые акцентировали внимание не столько на прогрессе собственно информационных технологий, сколько на становлении технологического общества, или же обозначали современный социум, отталкиваясь от возросшей или возрастающей роли знаний.

Сегодня желания человека сменяют друг друга как в калейдоскопе.

Круг финансовой перспективы — это фотография ваших желаний, которая отражает их состояние на определенный момент времени.

Мы все хотим одного — жить в гармонии, то есть иметь баланс. Если вы ощущаете недостаток чего–либо, значить у вас дисбаланс. Владельцы автомобиля, поймут меня. Если вы обнаружите повреждения колеса, то сразу направляетесь в шиномонтаж. А что же делать, если обнаружен финансовый дисбаланс?

« …баланс — это не состояние, которого можно достичь и обрести раз навсегда. Он постоянно в движении. Баланс — это динамика, он существует только в самый момент действия. Двигаясь, можно приближаться к балансу, удаляться от него или проходить через него. Можно стремиться замедлить темп круговращения нашей жизни, но совсем остановить ее нельзя. В день, когда это случится, вам аккуратно сложат на груди руки, возложат цветы, и над вашим идеально сбалансированным существованием закроется крышка гроба. А в жизни минуты баланса быстротечны, как скольжение горнолыжника по трассе или вращение балерины на пуантах. Баланс требует осмысленного, осознанного и контролируемого движения.

… баланс — это навык, который можно развивать.»[2]

Моя цель — простым и понятным языком, воздерживаясь от применения сложных терминов, обеспечить вас всеми знаниями в области личных финансов, которые вам потребуются.

Я открываю серию статей по личным финансам для инфобизнесменов, которые хотят увидеть свои финансовые перспективы и разобраться со своими финансами.

Многие из вас не могут себе позволить услуги финансового директора, поэтому с сегодняшнего дня финансовый директор с 9 летним опытом работы будет помогать вам разбираться со своими финансами.

Приглашаю вас в путешествие под названием : «Круг финансовой перспективы. Как экономить деньги инфобизнесмену»

[1] Porat M., Rubin M. The Information Economy: Development and Measurement. Wash., 1978; Masuda Y. The information Society as Post-Industial Society. Wash., 1981; Stonier T. The Wealf of Information. L., 1983; Katz R.L. The Information Society: An International Perspective. N.Y., 1988.

Что вы сделаете, если не достигнете поставленной финансовой цели?

Потрясающее мужское качество держать слово присутствует не у всех.

Хочу поделиться с вами историей, которую можно смело назвать мужским поступком.

Некоторое время назад известный Антон Дождиков (TONY SX) поставил себе финансовую цель и определил конкретную дату её исполнения. Так случилось, что в конце июня для достижения своей финансовой цели Антону не хватило всего несколько долларов, но “мужик сказал – мужик сделал”.

За не исполнение своей финансовой цели Антон обещал себе пригласить на ужин знакомых и заплатить за всех.

Вот такое сообщение поступило от Антона в скайпе:

[11.07.2013 16:04:30] Антон Дождиков: Давайте, Я всё же сделаю китайское предупреждение – сегодня ужин КнаМовцев за счёт Меня, в честь того, что не выполнил цель на июнь)))

Записаться можно по ссылке…

Место встречи м. Сокольники, время встречи – 20:00

Итак, в намеченное время в 20-00 МСК все собрались у гостиницы Holiday Inn Moscow Sokolniki.

Ресторан находится на самом верхнем этаже, поэтому вид из окна потрясающий!

В теплой и душевной обстановке мы очень весело провели время.

Уверена, что следующая финансовая цель Антона обязательно будет достигнута!

Плотницкая и Дождиков

Плотницкая, Дождиков и Темникова

Антон Дождиков приглашает

Вид с ресторана Holiday Inn Moscow Sokolniki

Вид с ресторана Holiday Inn Moscow Sokolniki

Георгий Парыгин

Какие способы мотивации для достижения своих финансовых целей используете Вы?

Кийосаки Роберт в Москве. Как я с ним познакомилась.

Сегодня я хочу вам рассказать о том как я встретилась с Робертом Кийосаки, автором супер бестселлеров «Богатый папа», который заставил миллионы людей во всем мире изменить свое отношение к деньгам.

Это талантливый бизнесмен, преподаватель и инвестор.

Благодаря своим взглядам, которые зачастую противоречат общепринятым стереотипам, Роберт завоевал репутацию откровенного и сильного человека, который имеет собственное мнение. Он известен всему миру как пропагандист идеи финансового образования.

Кийосаки является автором книг, которые разошлись в количестве более 26 миллионов экземпляров.

С книгами Кийосаки я познакомилась в начале 2011 года, а в конце года — я проводила игру «Денежный поток 101», благодаря которой я обнаружила, что в нашей семье имеется небольшой плохой актив стоимостью 1 миллион рублей.

Так вот, у меня почти не было шансов увидеть Роберта Кийосаки, но… Я узнала, что Впервые в России 16 Июня пройдет выступление Роберта и Ким Кийосаки!

Так вот, моя история началась 15 июня 2012г в 4 часа утра.

Перед тем, как пойти спать, я зачем-то (в 4 утра) проверила свою почту. И увидела письмо о том, что 15 июня, то есть уже сегодня, в 18-00 будет проходить автограф-сессия Роберта и Ким Кийосаки в книжном магазине «Москва», что на Воздвиженке. Но на этот день у меня уже были намечены другие планы. Безусловно я не могла пропустить такое событие, поэтому я решила, немного изменить свой день.

Итак, в 14-30 я привезла на вокзал родственников мужа.

До встречи с Кийосаки остается более трех часов.

Что делать?

Я решила поставить машину и пойти погулять.

В 15-00 я подъехала к библиотеке имени Ленина, так как книжный магазин «Москва» находится как раз напротив библиотеки.

Конечно припарковаться я там не смогла, поэтому оставила машину чуть дальше — на Новом Арбате и решила прогуляться, как вдруг начинается жуткий ливень и мне пришлось провести время в машине.

Когда ливень закончился — я на метро поехала в торговый центр на «Охотном ряду» для того, чтобы пообедать.

В 17-30 я пришла на встречу, которая как оказалось, уже началась. Роберт уже выступал перед публикой.

В Москве, Кийосаки представил две свои новые книги «Несправедливое преимущество» и «Дар Мидаса». Эта книга написана в соавторстве с Дональдом Трампом, который непрерывно расширяет свою деятельность в сфере недвижимости, спорта и индустрии развлечения.

Роберт сказал о том, что Трамп человек жесткий, но таким и нужно быть. Трамп обладает непревзойденной предпринимательской проницательностью.

Он автор более чем десяти бестселлеров и является гениальным предпринимателем.

Работа над книгой продолжалась в течении почти трех лет. Они занялись этим проектом, потому что искренне верили, что предприниматели создают реальные рабочие места.

Способность мечтать, выигрывать, терпеть неудачи и снова идти в бой часто называют предпринимательским духом. Это именно то, что отличает предпринимателей от всех остальных, кто так или иначе занимается бизнесом. В этом, сказал Роберт, и состоит отличие тех, кто хочет быть предпринимателем, от тех, кто может им быть.

В книге «Несправедливое преимущество» Роберт говорит о том, что истинное финансовое образование дает вам шанс зажить такой жизнью, о которой вы всегда мечтали. Роберт призывает всех изменить то единственное, что нам под силу изменить – себя.

Мне понравился свежий взгляд Роберта и его проверенные временем идеи, которые превращают финансовое образование в науку, гарантирующую результат. Он рассказал о том, почему финансовая грамотность является настоящим козырем для тех, кто им обладает.

Он отвечал на вопросы, которые ему задавали. Он говорил о том, что и подумать не мог о том, что когда-нибудь приедет в Москву. Мне было жаль, что я не знаю английского языка, для того чтобы послушать Кийосаки в оригинале.

Роберт оказался очень простым человеком. Очень просто одет, скромен, терпелив и приветлив.

После своего выступления, в течении часа он подписывал книги. Очередь была огромнейшая. Люди все прибывали и казалось, что им не будет конца.

Роберт подписал мне три книги. Вот его автограф. Все книги займут достойное место в моей домашней библиотеке.

Несмотря на то, что домой я приехала только в 11 вечера, я конечно же (как обычно) уделила 10 минут времени учету моих расходов:

Подготовила тетрадь (одна из участниц моих тренингов, назвала её – амбарная книга);

Взяла ручку, клей, маркер;

Отметила на чеках: сумму расхода, дату, скидки;

Поставила номер статьи расхода.

У меня на тренингах спрашивают как я вести учет покупок, которые были оплачены картой? Приведу пример, как говорится свеженький. Вот, например, я приехала на заправку. Так как у меня есть карта Малина, которая позволяет иметь скидку при заправке на БиПи. Поэтому я получаю 2 чека (один за покупку, а другой – за оплату с карты). На обоих чеках я отмечаю маркером сумму и дату покупки.

В моей амбарной книге на первой странице написаны статьи моих Условно-постоянных расходов.

Я знаю, что бензин у меня относится к статье расходов №7 под названием «Автомобили» и как раз эту цифру я пишу на одном чеке.

На остальных чеках я также пишу номер статьи.

Затем вношу данные в тетрадь и приклеиваю чеки.

Потом вношу данные в программу и анализирую расходы.

Самые большие расходы прошли по статьям «Автомобили» (статья №7) составили 25% и «Образование» (статья №11) 61% от общей суммы расходов.

Могла ли я потратить в этот день меньше денег?

Ответ – «нет». Первую статью сократить было нельзя т.к. отвозила родственников на вокзал, вторую тоже, т.к. автограф стоит дороже, чем экономия при покупке книг через интернет.

У меня ушло ровно 10 минут на то, чтобы зафиксировать свои расходы за день и проанализировать их.

А как дела у Вас?

P.S. вы можете прямо сейчас начать учитывать свои расходы, для того чтобы исключить лишние траты. Сделайте первый шаг на пути к своей мечте.

Когда мы с сыном были в Китае, то посетили в городе Сучжоу Сад Скромного Чиновника.

Это один из четырех прекраснейших садов (более 4 гектаров) г. Сучжоу.

Сад был назван в честь государственного служащего — «скромного чиновника», который после увольнения почти 20 лет создавал свой сад. А после смерти сад перешел в наследство к его сыну.

Так вот сын за одну ночь проиграл этот сад в беседке, которая находится на фото.

Как вы думаете получить наследство — это хорошо или плохо? Знаете ли вы как правильно распорядиться полученным наследством?

Многие скажут: было бы наследство, а как им распорядиться мы и сами знаем. Но выше описанная история является не единственным примером безграмотного обращения с наследством родителей.

Ко мне часто приходят клиенты, у которых родители смогли в период перестройки или ранее «сколотить» приличное состояние. Они являются наследниками, но не обладают достаточными знаниями в области управления полученным наследством. Их детство прошло в достатке и теперь они «прожигают» свою жизнь не получая удовольствия.

Приведу пример из моей практики: Владимир рос в семье, в которой его бабушка, работая в торговле, имела большой запас золота. Она обеспечивала семьи свою и своих детей. Соответственно внуки выросли с полной уверенностью, что являются наследниками приличного состояния и занимались только тем, что им приносило удовольствие. Внезапно бабушка умерла. Дед женился на молодой особе, которая прибрала к рукам все состояние. Дед отдал своей дочери только старые бабушкины туфли – в память о бабушке. В один мин и дети и внуки оказались в нищете.

История на первый взгляд стара как мир, но это только на первый взгляд. Так как Владимир вот уже более 5 лет проходит консультации у психолога. Он пришел ко мне, как к коучу, для того, чтобы улучшить свое финансовое состояние. Он все про себя понимает, но работать не хочет.

В советское время множество плакатов висело с лозунгом: «ЗНАНИЕ — СИЛА». Нет друзья! Сила — это применение ваших знаний!

Почему я вспомнила об этом случае? Потому что родители часто жалуются: дети не умеют сопоставлять свои траты и возможности. Состоятельные родители готовы удовлетворять любой каприз детей. Но не знающий ни в чем отказа ребенок может вырасти в безответственного транжиру. Поэтому не стоит пускать на самотек такое важное дело, как навык управления личными деньгами.

Заменяя родительское внимание деньгами, вы выращиваете ребенка, не понимающего цены деньгам. Специалисты утверждают, что такая ситуация в обеспеченных семьях не редкость. Родители часто откупаются от детей деньгами вместо общения. Вырастая, дети часто впадают в апатию, или они хотят сразу зарабатывать большие деньги, или не хотят ничего. Иногда у них возникает страх не суметь зарабатывать самостоятельно, поэтому они и не пытаются, а просто тратят родительские деньги.

Прежде, чем научить детей управлять своими деньгами, научитесь сами грамотному и правильному распределению своих денег.

Третье: Начали формировать привычку учитывать свои расходы, уделяя этому всего 10 минут в день: К черту все! Бери и делай!

Если вы все делали по шагам, описанным ранее в моих статьях, то на сегодняшний день ваша амбарная книга выглядит так же, как у меня на фотографии ниже.

В кружочках стоят цифры, которые соответствуют номеру статьи расходов, которую вы составили по примеру, указанному в Таблице 2.1.

Давайте разберем, пример, который показан на фото.

Красные стрелки указывают на номер статьи расходов, который написан в красном кружке. В Таблице №4 приведен пример из моей практики:

Таблица 4

Номер статьи

Наименование статьи расходов

1

Коммунальные платежи

2

Телефон, интернет

3

Продукты

4

Рестораны, праздники

5

Медицинские расходы

6

Домашние животные

7

Автомобили

8

Проезд

9

Уход за домом

10

Салон красоты

11

Образование

12

Школа

13

Отдых

14

Непредвиденные расходы

15

Одежда

16

Техника

17

Профессиональная помощь

18

Штрафы

19

Налоги

20

Страховка

21

Бизнес

22

Ребенок

23

Комиссии

24

Прочее

Как видите все свои расходы сгруппированы по статьям.

В Таблице №4 статьи с 1 по 14 содержат Постоянные расходы, которые я оплачиваю ежемесячно, а статьи с 15 по 24 содержат Условные расходы, то есть, те которые необходимы, но оплачиваются раз в три, шесть или 12 месяцев.

В системе PLOTLI – это сектор УП (Условно – постоянные расходы). Этот сектор позволяет вам правильно потреблять! Разумно относиться к каждой покупке, делая её в нужное время, в нужном месте.

Запомните!

Как только вы приклеили чек необходимо сразу же:

обвести дату и сумму покупки как показано было ранее на фото;

написать на чеке номер статьи расходов, выбранной из Таблицы 2.1. или статьи, придуманные вами самостоятельно.

Для чего все это необходимо делать? Для того, чтобы легче было увидеть какие расходы являлись спонтанными и без которых вы легко могли бы обойтись. То есть, вы легко сможете отфильтровать ненужные расходы — расходы маячки. Исключив некоторые расходы – вы освобождаете деньги для сбережения и инвестирования. Если у вас нет учета ваших расходов, то не совсем понятно, что же вы можете легко исключить из своего семейного бюджета. Если вы не учитываете свои расходы, то вам нечего контролировать. Вы задаете себе и членам своей семьи вопрос: куда же ушли деньги, мы ведь почти ничего не купили?

Если вы на протяжении трех месяцев заполняли Таблицу №2, то суммы ваших Условно-постоянных расходов вы легко сможете записать прямо сейчас. Конечно не все суммы Условных расходов у вас будут, так как многие из них вы делаете редко.

Участники моих тренингов спрашиваю: можно ли вести учет в компьютерных программах? Ответ: да, но только некоторое время необходимо это делать вручную, чтобы получить навык и понять что именно вы будете автоматизировать. Автоматизация учета личных финансов должна быть после того, как вы получили необходимые знания. Программа позволить вам сократить время, которое вы тратите на расчеты и анализ.

Рекомендую вести учет на протяжении 12 месяцев непрерывно, для того, чтобы определить:

И вот какая фраза натолкнула меня на мысль написать эту статью:

«Разные люди внедряют ваши фишки с разной скоростью.

Поэтому с некоторыми – самыми тупыми и самыми медленными – вы будете, к сожалению, проводить больше времени, чем с самыми умными и стремительными, которые внедряют фишки и получают результаты быстрее всех. Это серьезная проблема…»

Почему я об этом пишу?

Работала я с VIP клиентом по Коучинговой программе «100 дней».

Каждая сессия приводит клиента к определенному результату:

Прописываются новые шаги;

Я получаю замечательный отзыв после каждой сессии, но…

Проходит время и клиент заявляет, что цели, намеченные им же, его не греют. Свои планы он не внедряет в жизнь, каждый раз находя объяснение тому, почему он не выполнил все пункты плана.

Итак, я принимаю решение прекратить работу с ним, т. к. дальнейшая работа меня уже «не греет». Предлагаю ему завершить нашу работу.

Через два дня клиент предоставляет следующий отзыв о нашей с ним работе по Коучинговой программе «100 дней»:

«Появилась способность расставлять приоритеты;

Теперь может фокусироваться на своей цели и убирать все лишнее;

Осознал, что можно получать удовольствие от процесса;

Чтобы чего-то достигнуть – необходимо рисковать, чем–то жертвовать;

Могу видеть возможности. Научился монетизировать некоторые вещи;

Добавилось несколько проектов, которые могут принести деньги;

Необходимо советоваться с экспертами и иметь их в своем окружении;

Появилось умение договариваться «на берегу»;

Научился вычислять «фантомов». Видеть реальные возможности и профессионализм;

Научился анализировать свои бизнес-качества;

Понял, что финансовый коучинг меняет образ мышления, формирует финансовое поведение. В результате мои деньги стали более сохранны;

ШАГ № 7. Формирование личной финансовой отчетности.

Отсутствие ШАГА №8 , к большому сожалению, наблюдается у большинства людей. То есть, они делают перечисленные выше семь шагов, а про восьмой забывают.

Итак ШАГ №8 – это ваши действия.

Уже миллионы раз говорят люди, которые достигли хотя бы каких – то результатов, о том что необходимо действовать, но не до всех эта информация доходит.

Наверное необходимо снять отдельный фильм с названием «действие – это важнейшая тайна».

Почему-то многие до сих пор думают о том, что «прилетит вдруг волшебник в голубом вертолете и бесплатно покажет кино».

Для многих сегодня эта информация будет открытием. Не прилетит не только волшебник, а вообще никто не прилетит, только если вы сами сможете изменить свою финансовую жизнь, если начнете правильно действовать!

Сегодня в книжном магазине «Библио-Глобус» на Лубянке проходила презентация книги «Прорыв».

Авторами книги являются известные тренеры А. Парабеллум, Н. Мрочковский, А. Толкачев, О. Горячо.

Мы с сыном пришли в 17-33 (начало было в 17-30) и увидели, что презентация уже началась. Людей очень много! Как говориться «яблоку негде упасть».

Оказалось, что в жизни Андрей Парабеллум очень приятный и обаятельный.

Николай Мрочковский с удовольствие подписывал книги и общался с читателями и не только.

Много было задано вопросов авторам книги. Одна из участниц тренингов А. Парабеллума и Н. Мрочковского приехала из Питера.

Через час уже все начали расходиться и вдруг увидела Азамата Ушанова. Я обучаюсь у него инфобизнесу.

Я не ожидала встретить сегодня и Юсуфа Губайдуллина (его уроки по инфобизнесу мне очень помогают).

Андрей и Николай готовятся к проведению масштабного онлайн-тренинга не только в рунете, но и во всём мире!

В этом бесплатном тренинге будут участвовать 50 тысяч человек!

Всего 3 недели бесплатного обучения множественным источникам онлайн-дохода.

Мы станем свидетелями того, как будет установлен Рекорд Гиннеса по количеству участников в одном онлайн-тренинге!

Система ПЛОТЛИ предназначена для грамотного управления личными и корпоративными финансами.

Система ПЛОТЛИ — это система управления финансами. Суть системы заключаются в том, что любая поступающая к вам сумма (количество и источники не имеют значения) распределяется в соответствии с такими приоритетами:

Сектор СИ обозначает инвестирование в активы с риском невозврата.

Сектор РК обозначает накопление подушки безопасности.

Сектор УП обозначает необходимые расходы.

Сектор РМ обозначает необязательные расходы.

Высокий уровень управления деньгами состоит в том, чтобы доход от секторов СИ плюс РК покрывал расходы сектора УП и по – желанию, расходы сектора РК. Если доход не покрывает среднемесячную сумму сектора УП, тогда деньги не направляются в сектор РМ.

Сколько смог – заработал, сколько захотел – потратил

Почему я часто говорю об ошибках, которые совершают люди при управлении своими финансами? Да потому, что об этом нужно не говорить, а кричать. Ведь большинство людей абсолютно счастливы в своем финансовом невежестве: они не знают, сколько у них денег есть, откуда они берутся, а также куда уходят.

Россию подсадили людей на иглу легкого получения денег. Кредитные карты доступны, в некоторых банках даже идти нет необходимости: вам принесут, только возьмите.

Людей можно разделить на несколько категорий. Разделение на категории является условным.

К какой категории относитесь Вы?

Есть категория людей, которые управляют своими финансами.

Есть еще категория людей, так называемые Плюшкины. Думаю за расшифровкой этого понятия можно обратиться к Н.В. Гоголю «Мертвые души».

Есть люди, которые стараются (подчеркну это слово: стараются), разумно соблюдая жизненный баланс, распоряжаться своими деньгами. Почему я подчеркнула слово «стараются», да потому, что многие из них слишком плохо разбираются во всех тонкостях управления своими деньгами.

Некоторые и вовсе не стараются, а живут под девизом: «Деньги есть – гуляем. Нет – не гуляем».

А кем являетесь Вы?

В книге «5 ошибок в управлении своими финансами» я собрала только самое важное по теме как избежать ловушек, способных подорвать ваше материальное благополучие.

В книге вы увидите доказательства тому, что уделять своим финансам всего 10 минут в день – это просто. Важно знать только алгоритм действий.

Но вот, что вам действительно необходимо – исправить все ошибки, которые вы совершаете.

Исправить ошибки можно, если знать о них.

Узнать больше об ошибках, которые совершают люди управляя своими финансами Вы можете здесь.

Не смотря на то, что коучинг медленно и уверенно входит на русскоязычное пространство, большое количество людей спрашивает меня :

— Коучинг? Да я слышал… А что это?

Ранее мы уже говорили о том, что такое коучинг. И конечно же вы помните, что коучинг – это процесс.

Когда человек действительно может помочь другому? Когда выслушает его. Хороший коуч обладает глубоким слушанием на столько, что возникает у клиента ощущение, что он телепат. Почему телепат? Да потому, что коуч имеет способность слушать и понимать другого человека благодаря тому, что проникает в самую, что ни на есть суть сказанного. А также он может понимать то, что не было сказано, как бы читать между строк.

(Только, что вспомнила случай из практики с одним моим клиентом, но обо всем по-порядку).

Конечно же нет. Коучи не обладают телепатическими способностями.

НО. Есть одно НО. Когда коуч находится в режиме глубочайшего слушания, он выходит на какой – то другой уровень и проникает в самую суть.

Расскажу один случай из моей практики: Один клиент, назовем его уже известным нам именем Мистер Х.

Так вот, Мистер Х решил разобраться со своим сектором «Деньги и материальные блага» – это как раз моя специализация.

Конечно, его не устраивает степень удовлетворенности данным сектором.

Мы начинаем смотреть его колесо баланса. Первым делом прошу определить минимум шесть секторов, на которые условно можно разделить его жизнь, то есть, что важно в его жизни.

Короткая справка: колесо баланса является очень эффективным инструментом как лайф-коуча, так и бизнес-коуча.

Мистер Х начинает размышлять в слух о своих секторах жизни. И вдруг, пауза. Он говорит:

— У меня есть один сектор, о котором я не могу тебе сказать.

Но в моей практике один коммерческий директор крупной компании определил в отдельный сектор «Секс» и это меня ничуть не удивило. Жизнь клиента – это его жизнь.

-Хорошо, продолжаю я. Давай назовем этот сектор – сектор N и ты можешь мне его не называть. Мы стали двигаться дальше и в какой-то момент я спрашиваю клиента :

— Сектор N – это …

(простите меня дорогие читатели, но я не могу назвать вам как назывался этот сектор, так как мой клиент не очень будет рад, тому, что я описала его ситуацию. Условия строгой конфиденциальности).

Что вы думаете? Мистер Х удивленно спросил у меня: Откуда ты знаешь?

Но я не знала, у меня это получилось как будто бы я действительно знала об этом секторе в его жизни.

Почему мне вспомнился именно этот пример?

В состоянии глубокого слушания у коуча присутствует желание помочь клиенту. Слушая внимательно, именно слушая, а не слыша клиента, коуч не только слышит слова, он чувствует ситуацию, понимает и ощущает её. Между коучем и клиентом возникает невидимая нить – это канал. Но этот канал работает как на вход, так и на выход информации. Коуч говорит 20% времени. И здесь срабатывает принцип Парето 20/80.

Напомню, что Закон Парето, или Принцип Парето, или Принцип 20/80 — эмпирическое правило, названное в честь экономиста и социолога Вильфредо Парето, в наиболее общем виде формулируется как «20 % усилий дают 80 % результата, а остальные 80 % усилий — лишь 20 % результата».

Очень важно то, что в ключевые компетенции коуча по модели ICF* входит Компетенция №5 «Активное слушание». * ICF – это Международная Федерация Коучинга.

Итак, подведем итоги: Коуч всегда имеет намерение, которое связано с желанием быть чем – то полезным клиенту, например, стремлением помочь, понять, поддержать, воодушевить. Сделать все, что будет во благо клиенту, конечно в рамках Этического кодекса ICF.

Также о коучинге подробнее вы можете прочитать здесь.

Третье

Начали формировать привычку учитывать свои расходы, уделяя этому всего 10 минут в день: К черту все! Бери и делай!

Итак, поехали…

Запомните главное правило: «Уделяй 10 минут в день управлению своими финансами!»

Для того, чтобы ваши чеки были размещены в логическом порядке и занимали мало места, предлагаю приклеивать их следующим образом:

Чеки, которые относятся к одинаковой группе расходов, необходимо приклеивать по принципу «Один на один».

Давайте разберем приведенный снимок.

В верхнем левом углу прикреплены чеки, которые имеют группировку по признаку «Продукты» (смотри Таблицу 2.1. «Статьи расходов»). Эти чеки необходимо наклеить один на другой в иерархическом порядке.

Перемещаясь вправо по снимку мы видим чеки, которые сгруппированы по признаку «Салон красоты».

В правом верхнем углу размещены чеки, которые относятся к статье «Отдых». И так далее.

На чеках красным маркером выделены: дата и сумма покупки.

Мы рассмотрели действия, которые в дальнейшем помогут анализировать расходы, а также сократить Расходы маячки.

Почему мы так тщательно разбираем каждый шаг?

Многие участники моих тренингов и коучинговых VIP сессий, делали те или иные шаги, но не понимали зачем им это нужно.

Мы с вами пройдем каждый шаг осознанно, выполняя то, что здесь написано.

Очень важным моментом на пути к управлению личными и семейными финансами является осознанная последовательность действий, а также понимание того, зачем вам необходимо управлять своими финансами.

Теперь, вы сможете перенести ваши расходы в Таблицу№2 и Таблицу №3.

Пишите как у вас получается.

Также вы можете узнать об ошибках, которые совершают люди при управлении своими финансами.

Сегодня я ходила в салон красоты, для того, чтобы привести себя в порядок перед тренингом.

Разговор, который у меня был с мастером парикмахерского искусства Нательей Нестеренко (она же хозяйка салона красоты; она же — Мастер-парикмахер Высшей категории, член сборной команды России по парикмахерскому искусству; она же — Чемпион Москвы, Чемпион России, вице-чемпион Восточной Европы; многократный призер международных конкурсов; мастер-модельер Международного класса; президент межрегиональной общественной организации Союз парикмахеров и косметологов Московской области.) явился причиной для написания данной статьи.

Мы знакомы уже более 15 лет, но сегодняшний разговор был самым мощным за все время нашего знакомства.

Несколько лет назад я решила открыть салон красоты и перед тем как сделать это, посоветовалась с Натальей, так как она профи своего дела и хозяйка салона. Благодаря тем аргументам, которые она привела — я сэкономила порядка 9 миллионов рублей первоначальных вложений (и это еще не все деньги, которые понадобились бы мне в дальнейшем).

Конечно, сегодня я благодарна Наталье за тот источник пассивного дохода, который я имею благодаря ее советам. Оказывается за такими же советами к ней обращаются многие, но не все слушают профессионала и поступают по — своему. Результаты не всегда оказываются в их пользу.

И вот мне вспомнилась статья, прочитанная ранее об Акулах — ростовщиках, благодаря которым мы сейчас имеем возможность получать пассивный доход.

К началу 8 века на территории Северной Италии располагались многочисленные враждующие между собой города- государства. От Римской империи им досталась изумительная в своем роде числовая система, которая была совершенно не приспособлена к вычислениям. Только купцы из Пизы остро ощущали эту проблему, так как в их городе ходили монеты 7 различных видов.

Экономическую жизнь итальянцев нельзя было сравнить с развитыми денежными отношениями в империи Аббасидов или Китае. Для того, чтобы открыть для себя современные методы финансового дела, Европа должна была их импортировать.

В этом процессе, как известно, огромную роль сыграл молодой математик Леонардо Фибоначчи из Пизы.

Леонардо был сыном пизанского таможенного чиновника, который служил недалеко от города Бежайа в современном Алжире. Еще в юношеском возрасте он погрузился в «индийский подход» к математике, которая совмещала идеи индийских и арабских мыслителей.

Так вот, познакомившись с этими придумками европейцев, Леонардо по сути научил их считать. Нам он известен в основном благодаря последовательности чисел Фибоначчи, где каждое число равно сумме двух предыдущих и т.д.

Но главное – Фибоначчи открыл для европейцев арабский метод записи цифр.

Он не только ввел в оборот существенно облегчавшую любые арифметические действия десятичную систему счисления, но и показал её мощь в приложении к бухгалтерии, соотнесению курсов валют и, внимание, подсчету ставки процента.

Наступала новейшая эпоха. Отныне математика будет широко использоваться в работе с деньгами и для кредитных операций в частности.

Посеянные в центрах итальянской коммерции вроде родной для Фибоначчи Пизы и близлежащей Флоренции семена финансового дела дали замечательные всходы. Но одному городу было суждено затмить все остальные. Венеция стала настоящей кредитной лабораторией и приковала внимание всего континента. Неслучайно именно здесь обитал самый известный в литературе ростовщик. Его история проливает свет на препятствия, которые столько веков мешали теориям Фибоначчи войти в повседневную практику успешного финансового дела.

Ни экономика, ни политика не имели к этим препятствиям никакого отношения. Сложности были другого характера.

Продолжение следует…

Также вы можете прочитать на тему законов денег здесь.

Сегодня я хочу представить вам «5 ошибок в управлении личными финансами».

Вы узнаете:

Какие ошибки совершают люди при управлении личными финансами;

Почему некоторые люди считают ниже своего достоинства учитывать деньги;

Почему люди при увеличении дохода не понимают, куда уходят их деньги.

Хочу заметить, что сумма вашего нынешнего дохода совершенно не имеет значения.

Вы получите четкое, конкретное понимание того, как ошибки в управлении личными финансами мешают вам достичь желанных целей.

Я собрала для вас самые основные ошибки в управлении личными финансами, которые совершают 95% людей на планете Земля. Уверена, обнаружение данных ошибок и исправление их , позволит вам устранить барьер на пути к вашей цели.

Итак, приступим:

Первая ошибка:

Сколько смог – заработал, сколько захотел – потратил;

Вторая ошибка:

Отсутствие финансовой грамотности;

Третья ошибка:

Отсутствие системы распределения денег;

Четвертая ошибка:

Отсутствие целей минимум на 3 года;

Пятая ошибка:

Учитывать деньги ниже моего достоинства.

А кто из вас начинал это дело несколько раз и бросал?

17 лет назад я приехала в Россию с чемоданом книг, и мой доход был равен нулю. Сразу отмечу, что не являюсь богатой наследницей и супругой миллиардера.

Моей системе управления личными финансами Плотли уже 15 лет. Бросала я ведение учета семейных финансов 1 раз.

Система управления личными финансами Плотли, позволила мне приобрести три объекта недвижимости в ближнем Подмосковье.

Ошибки, о которых мы будем говорить, я сама совершала в разное время.

Для того чтобы узнать больше введите свое имя, e-mail и нажмите кнопку «Хочу узнать больше!»

P.s. также об ошибках Вы можете услышать и увидеть здесь интересное видео!

Сопротивление – одна из неизбежных стадий в процессе изменений, сопровождающая переход от ситуации А к ситуации Б.

С. Каннио и В. Лаунер

Проводя очередную сессию с клиентом по программе «100 дней» у клиента наблюдается гнев по поводу им самим же поставленных целей.

Цели прописаны на много лет вперед. Они очень привлекательные для клиента. Представляя себе конечный результат каждой цели, клиент приходит в восторг. Цели его мотивируют, греют но, придя на очередную сессию, клиент вдруг начинает сопротивляться своим же целям.

Что происходит?

Конечно выход из зоны своего комфорта – это шок.

Элизабет Кюблер-Росс обнаружила, что в расставании с прошлым человек проходит следующие стадии:

Отрицание — когда человек получает известие, возникает шок, он утверждает: «Нет, это не возможно!», «Это не может случиться!»

Гнев — «Это не справедливо, почему он/она? Почему я? Почему наш отдел?»

Торг — «Дайте мне еще несколько дней», «Я обещаю прекратить курить, если вы вылечите меня» и т.д.

Упрек — «Ты не имеешь права бросать меня», «Работа руководства была ужасной».

Вина — «Я должен был сделать что-то ещё», «Я сделал это не так, как должен был», «Я просто не достаточно хорош».

Страх — «Что случиться со мной без тебя, без этой работы, без этой компании?»

Смятение, сомнение и чувство неуверенности по отношению к будущему, печаль, замешательство.

Оказывается стадии от «гнева» до «смятения» являются частью процесса сопротивления.

И только после того, как мы пересечем «Долину Печали», может прийти принятие, включенность в процесс расставания или потери, а после этого – открытие «скрытого подарка», уроков, извлеченных из прощания с потерянным.

Учитывая, что сопротивление – это нормальное явление, нет никакой потребности бороться против него, поскольку борьба его только усиливает.

Напротив, если мы начинаем с аксиомы «сопротивление, страх = невысказанная потребность», мы можем исследовать тропинки, которые достаточно быстро станут интересными, что даст возможность появиться планам действий.*

*«Мастерство коучинга», Лучшие практики в бизнес-коучинге. С.Каннио и В.Лаунер

Иначе как прихотью истории не объяснить, почему на протяжении множества столетий в западном сознании деньги были неразрывно связаны с металлом.

Найл Фергюсон

Более 50 веков назад жители Месопотамии использовали глиняные таблички для того, чтобы учитывать сделки с участием шерсти, мяса, зерновых и даже серебра.

Мы все знаем о том, что в качестве оплаты принимались слитки или листы серебра , зерно, но более важной была роль глиняных табличек. До наших дней сохранилось множество экземпляров, которые говорят нам о том, что первый человек, который решил оставить письменные свидетельства о своей жизни, был не философом, историком или поэтом.

Уверенности в том, кто выпускает получаемые нами деньги№№№;

Уверенности в том, что конкретное учреждение выполнит принятые на себя обязательства.

Деньги не металл. Они являются доверием. И совершенно не важно, воплощено это доверие в серебре или в глине, на экране монитора или на бумаге. Деньгами может быть что угодно, от ракушки каури на Мальдивах до громадных каменных дисков на тихоокеанских островах Яп*.

Но наступление эпохи электронной коммерции заставляет предположить, что деньгами в полном смысле слова не может быть ничто. * Glyn Davies. A History of Money: From Ancient Times to the Present Day (Cardiff. 1994).

Деньги выставляют на первый план отношения между кредитором и заемщиком.

Если мы посмотрим на месопотамские таблички, то увидим, что зафиксированные на них сделки касались плат за взятые в долг товары. Сами таблички скорее всего были изготовлены кредитором и он сам хранил их, чаще всего в запечатанном глиняном ящике, до того момента, пока долг не будет погашен.

Долг мог передаваться другому лицу, поэтому на табличках писали: «уплатить предъявителю» без указания его имени.

Глиняные расписки выдавались тем, кто оставлял зерно или другие товары на хранение в царских дворцах или храмах. Ожидалось, что за временное пользование будет внесена плата, причем иногда ставка достигала 20%. Структура выплат за долгосрочные ссуды напоминала привычный для нас сложный процент.

Самым важным моментом было обещание заемщика вернуть долг. Возможно поэтому английское слово credit происходит от латинского credo – «верю».

Периодически должники освобождались от своих обязательств. Но факт остается: как частные кредиторы, так и государство охотно давало взаймы и расчет на возврат денег был верен.

История делала робкие шаги на пути к кредитованию.

Конечно, без элементарного знакомства с тем, как берут взаймы и дают в долг, экономическая история этого мира могла бы и не начаться.

Если в один миг исчезнет ежесекундно разрастающаяся паутина отношений между должниками и кредиторами сегодняшняя глобальная экономика просто-напросто остановится.

Вопреки заверениям героев фильма «Кабаре», деньги не заставляют мир крутиться в буквальном смысле этого слова. Количество же людей, товаров, услуг, которые путешествуют по миру благодаря деньгам поражает воображение.

Цель серии статей о семейном бюджете — показать, что планирование — это инструмент управления денежными средствами, которым можно и нужно пользоваться.

Незапланированная статья по просьбам участников моих тренингов.

Получая письма от участников моих тренингов решила написать дополнение к статье «Как защитить семейный бюджет от лишних расходов. Шаг 2».

Почему я решила написать эту статью? Мне задают вопросы о том какую программу лучше применять для учета своих расходов. Обращаю ваше внимание на то, что прежде, чем перейти к ведению учета своих расходов в какой – либо программе необходимо :

Купить общую тетрадь, линейку, калькулятор, маленький степлер или клей;

Очень важно начать формировать привычку учитывать свои расходы, уделяя этому всего 10 минут в день.

Для того, чтобы в программу по учету личных финансов вносить данные вам необходимо вносить информацию не из головы, а из чеков, квитанций, которые необходимо где-то хранить. Местом такого хранения может быть тетрадь.

Для того, чтобы у вас был наглядный образец, на который вы можете ориентироваться, предлагаю вместе со мной делать свои шаги по формированию привычки учитывать свои расходы.

Что я сделала вчера:

пошла в магазин;

купила тетрадь, линейку и клей;

совершила запланированные на 28.03.2012 г. платежи;

на обложке моей тетради есть кармашек (слева на фотографии внизу) , в который я положила все неоплаченные счета и квитанции. Справа указаны в таблице мои Условно-постоянные расходы, которые переносятся из Таблицы №2.

на следующей второй странице тетради сделала Таблицу№ 1;

внесла все расходы в Таблицу №1;

на странице № 3 приклеила чеки.

Выглядит это следующим образом

Если вы обратите внимание на эту фотографию, то непременно увидите, что слева у меня шесть записей, а справа всего два чека.

«Что же это такое?» – подумаете вы.

Не волнуйтесь. Дело в том, что у меня есть отдельная папка, в которой я собираю свои Условно-постоянные платежи, но об этом в другой раз поговорим.Также есть платежи, на которые у меня нет чека.

Итак, прошло 10 минут, вы все это сделали, закрыли тетрадь и с чувством выполненного долга стали заниматься своими делами.

Запомните: всего 10 минут в день необходимо уделять учету ваших расходов.

Предлагаю начать делать эти простые действия уже сегодня.

Как только вы сможете заполнять Таблицу №1 менее, чем за 10 минут можете приступать к заполнению Таблицы №2, но не раньше.

Многие уже не только знают о коучинге , но и успешно применяют его. Одна из моих первых клиенток как – то прислала мне философский мультик «Барашек и Кролень!» и сказала мне о том, что Кролень – это коуч. Когда мой муж спросил меня, кто же такой коуч я показала ему этот мультик. Должна сказать о том, что мой муж достаточно серьезный бизнесмен. Просмотрев мультфильм он сказал: «Мне все понятно. Я в тебя верю! Ты коуч!»

Что же такое коучинг? Коучинг` – это прежде всего процесс, который длится определенное время и работает на основе запроса клиента. Процесс предполагает действия со стороны клиента. Также коучинг работает на результат клиента.

Мое глубокое убеждение заключается в том, что финансовый коучинг может помочь человеку улучшить его финансовое состояние в том случае, если клиент будет убежден в эффективности коучинга. Для этого клиенту необходимо понимать разницу между коучингом и другими видами профессиональной помощи клиентам. Также клиенту необходимо понимать, что все намеченные им шаги он должен делать сам.

Приведу пример из практики: Молодой человек оплачивает 3-х месячную программу коучинга. Проработали с ним его цели на 5 лет вперед. Прописали подробный план на год с указанием конкретных задач для каждой цели. Установили сроки реализации. Определили суммы денег, которые ему для этого необходимы. Проходит месяц – задачи не выполнены. Мы перенесли сроки. На следующий раз молодой человек говорит о том, что он хочет чтобы кто-то за него их выполнил.

Дорогие мои друзья! Запомните, пожалуйста — это очень важно! Никто не будет делать за вас ваши намеченные шаги.

Представьте себе что было бы с вами, если бы вы не учились ходить, а за вас это делала мама.

Огромное заблуждение присутствует у людей, которые обращаются к коучу. Оно заключается в том, что клиент думает, что либо коуч, либо кто-то еще будет работать для того, чтобы результат клиента пришел сам, как по волшебству. Уверяю вас – некоторые достаточно взрослые люди, которые обращаются ко мне, именно так и думают.

Друзья! Клиент должен хотеть развиваться, обучаться, брать ответственность на себя.

Клиент должен иметь конкретный запрос, который требует конкретного решения.

Например:

Какой навык мне необходим для эффективного управления личными финансами;

Какие знание мне необходимо получить для учета моих денежных средств;

Какую программу по учету личных финансов лучше изучить;

Как научиться правильно анализировать свои расходы;

Как защитить семейный бюджет от лишних расходов. Шаг 2

Цель серии статей о семейном бюджете – показать, что планирование – это инструмент управления денежными средствами, которым можно и нужно пользоваться.

На прошлой неделе мы говорили о том с чего необходимо начинать планирование семейного бюджета.

Давайте рассмотрим, что же такое бюджет.

Бюджет – это такое короткое слово, специально придуманное для того, чтобы каждый раз не произносить более длинную фразу: «Дорогая, извини, но больше денег у нас нет».

Бюджетирование – один из эффективных инструментов управления, который при грамотном подходе к его использованию позволяет управлять денежными потоками.

Итак, давайте разберемся еще с одним термином: семейные финансы.

Семейные финансы – это те деньги, которые приходят к нам из разных источников (заработная плата, дивиденды, наследство, рентный доход, инвестиционный доход, выигрыши) и те деньги, которые мы тратим или инвестируем.

Хочу сказать вам о том, что быть богатым – это профессия. Управлять личными финансами– необходимо учиться также как и чтению и письму.

Финансы не прощают невежества. Вы должны обладать хотя бы элементарной финансовой грамотностью, чтобы как минимум избежать проблем с деньгами, а как максимум – обеспечить себе финансовую независимость.

Если вы не управляете своими деньгами, то за вас ими будут управлять продавцы товаров.

Ваши деньги нужны всем. Все мы охотники и добыча одновременно. Вы выходите из дома и вас подстерегает множество охотников за вашими деньгами. Приходите на работу и сами начинаете охоту за деньгами ваших клиентов. Пока мы работаем, мы охотники. Превращаясь в потребителей, мы становимся объектом охоты. Охотники умны и хитры. Они обладают большим арсеналом знаний и навыков, специальными технологиями охоты за вашими деньгами. Для них вы самоходный кошелек. Задача продавцов – заставить открыть кошелек и отдать деньги. Существует закономерность: чем больше развита экономика и жестче конкуренция, тем выше расходы на косвенные способы продвижения товаров.

Шаг второй Анализируем свое финансовое положение

Очень важно правильно оценить свое текущее состояние. Прежде чем составлять семейный бюджет необходимо четко понимать чем вы располагаете сегодня.

Для начала необходимо сделать следующее:

Купить общую тетрадь, линейку, калькулятор, маленький степлер (или клей);

в первой части будет Таблица №1 – самая большая часть тетради;

во второй части – Таблица №2 (5 страниц с конца тетради);

в третьей части – Таблица №3 (10 страниц с конца тетради).

Уделяйте 10 минут каждый вечер учету ваших расходов (записи в тетрадь расходов (пример в таблице 1) и прикрепление чеков).

Ежедневные расходы необходимо записывать в Таблицу №1 на четных страницах.

Чеки прикреплять на нечетных страницах.

В столбец №4 Таблицы 1 можно вместо текста ставить номер мысли, посетившей вас во время расходования средств. Перечень указан ниже (либо составьте свой список):

Плачу каждый день, месяц, год, полгода;

Давно планировал приобрести;

Неожиданно захотелось купить;

Была распродажа, хорошие скидки;

А вдруг пригодится;

Не хочу отставать от времени;

Я вообще шопоголик;

Давно себе в этом отказывал;

А когда жить-то, если не сейчас.

Результаты с комментариями в столбце №4 (1. Плачу каждый день, месяц, год, полгода и 2. Давно планировал приобрести) из Таблицы№1 перенести с Таблицу№2.

Результаты с комментариями в столбце №4 (с 3 по 9 пункты) – перенести в Таблицу№3.

В полученной Таблице 2 (данные сформировались за 1 месяц) необходимо проставить в колонке 4 одну из предложенных статей расхода (Таблица 2.1)

Расходы

Таблица № 1

№п/п

Наименование расхода

Сумма в рублях

Мысли, сопровождающие расходование денежных средств

Оплата профессиональной помощи (юрист, бухгалтер, консультант);

Новая техника;

Выплата долга по кредитной карте;

Подарки;

Отдых;

Прочее;

Непредвиденные расходы.

Расходы маячки

Таблица № 3

№

Наименование платежа

Сумма, руб.

Статья расходов

Могу, сократить расход или нет

1

Новый телефон

30 000

Новая техника

да

2

Блузка

3 000

Одежда, обувь, украшения

да

3

Автомобиль

1 000 000

Автомобиль или Кредит (машина)

нет

итого

1 033 000

На моих тренингах многие участники говорят о том, что несколько раз заводили тетради, собирали чеки. Бросали это дело, так как не понимали для чего они это делают. Об этом мы поговорим в следующих статьях. Система учета личных финансов Плотли ответит на все ваши вопросы.

Вы можете вести учет в компьютерных программах. Но чеки в любом случае необходимо прикреплять в тетрадке, так как потом мы будем учиться проводить анализ расходов.

P.S. Выше описанную работу необходимо проводить минимум 1 месяц, а максимум 3 месяца.

Оставшиеся на планете Земля коммунисты вот уже больше столетия видят мировое существование без денег.

Конечно, все мы помним К. Маркса и его приятеля Ф.Энгельса (а как же без них), которые говорили о деньгах как об инструменте капиталистической эксплуатации, подменяющей бессердечными «денежными отношениями» все человеческие отношения, в том числе и внутри семьи. Не далее как в конце 70-х, некоторые европейские коммунисты мечтали о безденежном мире. Их мечты были следующего характера:

Деньги исчезнут…

В соответствии с желанием Ленина, золото будет откладываться лишь для строительства уборных… В коммунистических обществах все товары будут предоставляться в избытке и без взимания платы. Организация общества никоим образом не будет опираться на деньги… Порожденное нервным расстройством неукротимое желание потреблять уйдет в прошлое. Накопление станет бессмысленным, ведь нельзя будет ни наварить на этом денег ни нанять работников…*

*«A World without Money», Socialist Standart (7/1979)

Но ведь господа Маркс и Энгельс рекомендовали не отмену денег, а «централизацию кредита в руках государства посредством национального банка с государственным капиталом и с исключительной монополией». *

*смотри Манифест Коммунистической партии.

Необходимо отметить, что ни одно коммунистическое государство так и не решилось избавиться от денег###.

Поэтому мир без денег — это иллюзия.

Обычно деньгам приписывают несколько ролей:

средство обмена;

единица счета;

запас ценностей;

проведение сделок.

Чтобы успешно справляться со своими задачами, деньги должны быть одновременно:

широко доступными;

недорогими в использовании;

долговечными;

легко делимыми;

удобными для переноски;

надежными.

На протяжении тысячелетий золото, бронза и серебро удовлетворяют всем вышеуказанным требованиям. Именно поэтому эти металлы считались идеальным материалом для изготовления денег.

Всем известно, что самые древние из известных нам монет датируются рубежом VII – VI веков до нашей эры. Их обнаружили при раскопках в храме Артемиды в Эфесе (недалеко от города Измир на территории Турции). Бывшие в ходу у лидийцев овалы с изображением львиной головы делались из сплава золота и серебра. А уже после в Афинах стали чеканить тетрадрахму, знаменитейшую монету с установленным содержанием серебра. На лицевой стороне она носила портрет Афины, с обратной была изображена сова, которая олицетворяла мудрость богини.

Римляне пускали в ход разные металлы: золото, серебро, бронзу. Чем меньше были запасы металла, тем выше номинал монеты, поэтому достоинство снижалось от первого к последнему. Чеканка монет не является уникальным феноменом для Средиземноморья, но именно там и началось их массовое хождение.

Прошли столетия, прежде чем «первый император» Китая Цинь Шихуанди ввел в оборот в 221 году нашей эры бронзовую монету. Монеты из драгоценного металла в каждом конкретном случае отождествлялись с фигурой могущественного властелина, который монополизировал чеканку иногда в качестве еще одного источника доходов для своей казны.

Римская система чеканки пережила Римскую империю. С 768 по 814 год, во времена Карла Великого — правителя франков, цена на многие товары все еще указывалась в серебряных динариях. Только к моменту восхождения Карла на престол в 800 году в Западной Европе не хватало серебра. В более развитых центрах коммерции в Исламской империи, контролировавшей юг Средиземноморья и Ближний Восток, спрос на деньги был на столько велик, что драгоценные металлы утекали из Европы.

Мы все помним историю: кое-где в Европе роль денег прекрасно выполняли беличьи шкурки и перец, а в иных областях богатым считался обладатель куска земли, а вовсе не монет. Европейцы старались решить проблему одним из 2-х способов:

Первый способ.

Теоретически они могли экспортировать рабочую силу и готовые товары, обменивая рабочую силу и готовые товары, обменивая рабов и древесину на серебро в Багдаде или африканское золото в Каире и Кордове.

Второй способ.

Можно пойти войной на Исламский мир и вывезти горы драгоценных металлов в качестве трофея. Цель Крестовых походов и последовавших завоеваний: обратить язычников в христианскую веру. *

*смотри Alexander Murray. Reason and Soiety in Middle Ages (Oxford. 2002) стр. 25-58.

Как защитить семейный бюджет от лишних расходов. Шаг 1

На западе при изобилии товаров и услуг культура расходования денежных средств складывалась многими десятилетиями. Японцы учились тратить деньги пару десятилетий. Говорят, что тот, кто был нищим и разбогател, еще 30 лет чувствует себя нищим.

Российскому рынку более 20 лет. Россияне, оказавшись в обществе изобилия, еще не успели освоить культуру потребления и рационального расходования своих денежных средств. Но сейчас многие начинают задумываться над проблемой рационализации расходов.

Мне часто задают вопрос на тренингах о расходах маячках. Сегодня более подробно поговорим о том как обезопасить семейный бюджет от расходов маячков.

Покупки, которые мы совершаем для того, чтобы наградить себя за то, что в жизни так мало радостных моментов я называю расходами маячками. Многие семейные пары уже начали задумываться не о том, как больше заработать, а о том, как грамотно распределить свои деньги.

Причины расходования денег на расходы маячки:

Шопомания – это атрибут благополучного общества и развитой экономики. Возникает проблема: люди подсаживаются на процесс покупки, как на легкий наркотик. (сходил-купил-порадовался). В основе шопомании лежит нехватка общения, эмоций, непонимания со стороны близких, сильное переутомление.

Для поощрения самого себя, стремление наградить себя – один из наиважнейших аспектов психологии любого покупателя.

«Стадное чувство» – развито в людях с детства. Потребитель неосознанно доверяет чужому мнению, которое имитирует реклама. В подсознание закладывается желание походить на других, не отстать от друзей, быть не хуже. Человек боится: если не обладать признанными атрибутами успешности, то можно стать чужим. Крупные компании при помощи рекламы создают впечатление, что их продукция необходима каждому. Чем более человек эмоционально незрелый, не самодостаточный, тем больше он боится показаться не таким как все.)

Напряжение, вызванное необходимостью зарабатывать деньги некоторые снимают безмерными расходами на товары, в которых нет необходимости.

Для того, чтобы обезопасить семейный бюджет от расходов маячков необходимо прежде всего составить финансовый план на бумаге и обязательно записать его в блокноте или в каком либо программном продукте. План составляется на выбор на 3 или 5 или 7 или 10 лет вперед.

Первый шаг

Первое с чего рекомендую начать и это самое важное, являющееся основой вашего семейного финансового плана:

Взять лист бумаги;

Определить шесть крупных покупок, которые вы хотели бы совершить в ближайшие 10 лет;

Записать их в таблицу в столбец №1;

В столбец № 2 внесите свои приоритеты, то есть:

Поставьте цифру три, если это очень важно для вашей семьи;

Цифру два, если это просто важно;

Цифру один, если это не очень важно.

Столбец 1

Столбец 2

Столбец 3

Столбец 4

машина

1

квартира

3

шуба

1

дом

1

обучение

3

кругосветное путешествие

1

Оставьте в таблице только строки, которые очень важны, то есть те, которые имеют в столбце 2 цифры 3;

В столбце № 3 укажите срок, к которому вы хотите это иметь, а в столбце № 4 укажите сумму, которая для этого необходима.

Вчера, на еженедельной мастерской «Профессионализм в Коучинге» в числе прочих, обсуждали тему: «Коучинг. Его отличие от других видов профессиональной помощи клиентам».

Почти все участники согласились с информацией, которая имеется в книге Сильвианы Каннио и Вивьен Лаунер «Мастерство коучинга» под редакцией Юлии Чухно.

Приведу выдержку из книги:

«Слово коуч пришло из французского языка, оно происходит от слова «coche» — дилижанс, экипаж, определяемого малым словарем Роберта как большое транспортное средство, запряженное лошадьми, используемое путешественниками как средство транспортировки.

В английском языке слово коуч имеет несколько разных значений: карета, почтовый дилижанс, железнодорожный или пассажирский вагон.

Слово коуч в нынешнем значении происходит от слова кучер – извозчик, человек, управляющий экипажем.

В Англии в конце 18 века управление легким экипажем, запряженным лошадьми, стало развлечением, спортом, доступным высшему обществу, известный как коучинг.

В современном облике, коуч все еще является транспортным средством, но теперь вслед за кучером-коучем мы исследуем пути, по которым мы должны следовать в поисках личной независимости, лучшего применения наших талантов и личностного развития.

Сократ, который всегда отвечал на вопросы студентов другим вопросом, заложил начало применения этого принципа в жизни.

Современная версия коучинга пришла к нам из мира спорта, а именно от Тимоти Голви, преподавателя Гарварда, предложившего способ обучения теннису, затем лыжному спорту и гольфу, который отличался от традиционных методов. Его книга «Внутренняя Игра в Теннис» объясняет внутреннюю борьбу, в которой игрок борется с собой – «с оппонентом, которого вы несете в себе, с вашим внутренним голосом». В отличии от обычных методов обучения, основанных на авторитете, он предложил более мягкий, более привлекательный метод, при котором коуч стимулирует клиентов убирать или контролировать внутренние препятствия, мешающие им достигать своих лучших результатов так, чтобы естественный потенциал игрока мог проявиться естественным образом без потребности в массивной внешней технической поддержке.

Это то, из чего в основном состоит современный коучинг: создание условий для раскрытия человеческого потенциала, помощь в обретении веры в себя, в собственный потенциал и силу.»

Финансово независимый человек – это тот, кто не нуждается в трудовых доходах, и чьи инвестиционные доходы превышают его потребности в расходах. Некоторые могут назвать такого человека богатым. Наверное, это не совсем так. Богатый – это более расплывчатая эмоционально-оценочная категория.

Финансово независимый человек определяется суммой своего Резервного Капитала.

Полная финансовая свобода – это когда ты можешь жить, не работая вообще либо ради удовольствия, получаемого от процесса.

Многие думают, что финансово независимый человек – это тот, у кого сейчас имеется большой доход. Друзья, это глубокое заблуждение.

Первые шаги к финансовой независимости начинаются с планирования своих денег. Некоторые называют это личным бюджетом. Некоторые – личным финансовым планированием.

На западе с незапамятных времен личное финансовое планирование является неотъемлемой частью большинства людей. В нашей стране те, кто стремится «выбиться в люди», склонны вдумчиво управлять своими деньгами. Мы научились зарабатывать деньги, теперь необходимо научиться (подчеркну, не узнать, а научиться) оптимально использовать полученные средства. Учиться очень важно и сразу применять полученные знания иначе мы станем похожими на толковый словарь (сборник информации). Путь к финансовой независимости всегда лежит, через финансовое планирование.

Иногда у людей возникают проблемы в отношениях с финансами. Ко мне часто обращаются люди с такими ситуациями. У меня особое отношение к такого рода проблемам. Сначала, необходимо помочь человеку использовать данную ситуацию как отправную точку для изменения своих действий.

В большинстве случаев человек начинает задавать себе вопросы: «Почему это со мной случилось финансовая проблема? Наверное, я плохой, во мне что – то не так». Только Профессиональный Коуч может помочь человеку увидеть в себе совершенство, которое заложено в каждом из нас. Коуч никогда не впадает в панику, когда клиент говорит о том, что жизнь закончена.

Наоборот, коуч обратит внимание клиента на следующие моменты: Чему сейчас жизнь пытается тебя научить? Какая подсказка от жизни к тебе идет?

P.S. Не так давно из INTERNATIONALCOACHINGACADEMYMAXIMUM мне прислали мой сертификат Профессионального коуча. Хочу сказать о том, что на коучинговом рынке сейчас очень много недобросовестных коучей. Конечно, сертификат не является гарантией качества, но он может служить одним из критериев при выборе коуча.

Многие люди так и не начинают увеличивать свой доход, потому что не знают, что с ним делать. Другие наоборот, много времени тратят на то, чтобы увеличить свой доход, а всего несколько часов им необходимо для того, чтобы деньги навсегда покинули их.

Приведу простой пример: девушка 27 лет много работает, учится и её доход увеличивается в 2 раза.

Примечание: девушка считает себя вполне самостоятельной и здравомыслящей. Она знает, что ей делать со своими деньгами.

Так вот продолжим, что же она делает со своим увеличенным доходом?

Она идет и покупает себе все то, в чем раньше себе отказывала в силу разных причин. Она тратит деньги на вещи, отдых, подарки родным и друзьям, пытаясь показать, как она хорошо живет. Давайте рассмотрим эту ситуацию глубже. Девушка больше работает, больше получает денег. В связи с большей загруженностью накапливается усталость и неудовлетворенность. Покупки, которые она совершает для того, чтобы наградить себя за то, что в жизни так мало радостных моментов я называю расходами маячками. Ранние подъемы, пробки, не любимая работа, общественный транспорт, отказ себе во многом, а что взамен? Компенсацией этого является желание наградить себя. Девушка начинает увеличивать свой показатель спонтанности покупок. Если раньше она думала: надо ли покупать шоколад, то теперь при огромном предложении она думает, сколько и какого шоколада ей взять.

Так делают большинство людей, у которых увеличивается доход. Многие уже начали задумываться не о том, как больше заработать, а о том, как грамотно распределить свои деньги. Финансовая грамотность в России набирает обороты.

Хорошо, что в настоящее время есть множество обучающей информации об управлении личными финансами, но как в наш информационный век человек может разобраться с тем, как лучше поступить, как из этого многообразия выбрать то, что больше всего подойдет? Конечно, в этом случае поможет финансовый коучинг.

Профессиональный коуч, который разбирается в сфере управления личными финансами, конечно, поможет стать финансово грамотным и сформировать навык управления своими финансами.

На своих тренингах я всегда говорю о «ДУ». Что такое «ДУ» – это две утки, которые живут внутри каждого человека в виде диаметрально противоположных мыслей.

Участники моих тренингов также расшифровывают «ДУ» как – дистанционное управление. Функционально «ДУ» занимаются тем, что переключают наше внимание на разные каналы. Утка «Д» находит аргументы в защиту того, что с её точки зрения расходовать денежные средства необходимо имея четкую систему, а Утка «У» говорит о том, что система – это всегда плохо.

Гораздо приятнее, говорит Утка «У», потратить деньги на то, чего ты так долго не мог себе позволить, тем более, что система потребительского кредитования тебе в этом всегда готова помочь.

Утка «У» всегда отговорит вас от того, чтобы поднять ваш финансовый интеллект. Зачем, ведь живем мы один раз, а потом, что скажут люди о тебе, ты же не хочешь превратиться в Плюшкина. В итоге таких дебатов побеждает Утка «У». Таким образом, человек, который получает больше денег, начинает больше и расходовать. И живет в большинстве случаев по формуле:

Доход ? Расход = ФР(-) или ФР*

В итоге ФР (финансовый результат) остается на прежнем уровне ФР* или вообще становится отрицательным ФР (-), то есть снижается. Причина этому превышение Расхода над Доходом. Кажется, что это очевидный факт и каждому он понятен, ан нет. Кредитные карты легко применяются нашими гражданами. Конечно, банки не заинтересованы в финансовой грамотности, так как они лишаться прибыли. Проценты являются их доходом.

Увидев первую формулу Утка «У» кричит человеку: «Брось это читать, зачем тебе это! Ты и в школе математику не любил».

Если мы сравним «ДУ» с пультом дистанционного управления от телевизора, то зададим себе вопрос: Кто решает, на какой канал вам переключиться «ДУ» или вы? Так вот если вашими поступками управляют «ДУ», а не вы, тогда вы можете продолжать чтение дальше. Если все таки при чтении этой книги вы уверены, что это не для вас, то можете пройти установочную сессию у коуча, который специализируется в области управления личными финансами.

Профессиональный коуч поможет вам понять какая мысль приведет вас к финансовому благополучию, а какая ведет к финансовой потере и кратковременному удовлетворению ваших потребностей.

Не верьте тому, кто скажет вам, что может избавить вас от Утки «У». Этого не может быть никогда. Но как с ней жить и научиться управлять – поможет вам коуч. Если вы будете прилагать усилия, то перейдете на уровень осознанного управления своими расходами. Если нет, то ваши друзья – это люди, управляемые Уткой «У» и вам необходимо спешить на распродажи, покупать массу ненужных вещей.

«Где вы получали финансовое образование?»

Такой вопрос я задаю участникам своих тренингов.

В большинстве случаев люди отвечают: «Нигде». Тогда почему вы думаете, что можете грамотно управлять своими финансами? Откуда вы узнаете о том, что происходит в мире финансов?