Хотите пройти обучение по данной теме?

Выбирайте в разделе «Тренинги с проверкой домашних заданий»

Тренинг №8 «Практические инструменты управленческого учета.

Как получить отчеты нажатием 1 кнопки» Получить доступ к тренингу

Не так давно позвонил мой клиент по VIP КОУЧИНГУАлександр Державин и пригласил меня на презентацию своей новой книги «Как жить, чтобы жить хотелось ?» .

Мне вдруг вспомнилась притча о талантах:

И́бо [Он поступит], как человек, который, отправляясь в чужую страну, призвал рабов своих и поручил им имение своё: и одному дал он пять талантов, другому два, иному один, каждому по его силе; и тотчас отправился. Получивший пять талантов пошёл, употребил их в дело и приобрёл другие пять талантов; точно так же и получивший два таланта приобрёл другие два …..

(Мф. 25:14-30)

Три года назад Александр на вводной коуч — сессии записал в свои долгосрочные планы, первым пунктом — написать книгу. Уже в мае 2015 года состоится презентация его книги, которую выпускает ведущее издательство России АСТ из серии книг «Чтобы жить хотелось».

По возвращении господин призвал к себе рабов и потребовал от них отчёта о том, как они распорядились с вверенными им деньгами. Рабов, употребивших деньги в дело, он похвалил, сказав «хорошо, добрый и верный раб! в малом ты был верен, над многим тебя поставлю; войди в радость господина твоего».

(Мф. 25:26-30)

Хочу сказать о том, что Александр не зарыл свой талант, другими словами, говоря финансовым языком — монетизировал* его.

* Монетизация — это извлечение прибыли из проекта за счет умения направлять действия на решение поставленной задачи.

В итоге у него получился целый проект — серия книг «Чтобы жить хотелось», в основе которого: социально — полезная тема, научно — практическая разработка, информационное партнерство, рекламные возможности, PR — компания, а также экспертные мнения и отзывы известных персон.

Роман «Как жить, чтобы жить хотелось ?» находится «на стыке» двух видов литературы — художественной и научно-популярной. В произведении через призму художественной формы рассматривается феномен латентного (скрытого) суицида.

Это история о человеке, которого можно назвать Героем нашего времени. Случайная встреча с Доктором помогает ему измениться из человека, подвергающего себя неоправданному риску и нерационально расходующего деньги, в человека, который нашел свое предназначение.

Возможно у каждого человека есть такой эпизод в жизни, когда он попадает на самое дно, и не может найти ответ на вопрос: «Для чего я живу? » И хорошо, если он как Герой книги найдет своего Доктора и жизнь его станет наполненной смыслом, радостью и светом.

Что меня привлекло в Герое — это та самая тенденция «проснуться богатым». Порой за этим стоят большие риски. Автор на примере героя показывает желание иметь много денег и желание рисковать ради этого. В книге очень выразительно, показана цена этих денег. Порой, кидаясь за «большим рублем» человек не оценивает риски. Книга подводит читателя к мысле о том, что нужно уметь анализировать и взвешивать ситуации связанные с зарабатываем денег.

Рекомендую прочитать данную книгу, тем более, что начав её читать вы сами не заметите как быстро окажитесь на последней странице. Закрыв книгу, вы поймете, как хочется найти своего профессионального «Доктора», который поддержит тебя на пути к собственной перезагрузке.

Подробнее о книге:

Своего очередного клиента практикующий психолог встречает случайно, оказавшись с ним взаперти в церкви. Его новый знакомый работает «мишенью» для метателя ножей в ночном клубе, регулярно подвергая свою жизнь опасности. Сначала психолог полагает, что их встреча случайна, однако вскоре понимает, что Мишень нуждается в помощи.

Людей, подобных Мишени, довольно много, но они крайне редко обращаются за профессиональной помощью. Данная книга призвана стать для таких людей спасательным кругом, «психологом в кармане», дать надежду и укрепить веру в жизнь и в себя.

Книга состоит из четырех частей – четырех вопросов, с которых Мишень начинал встречи с Доктором, и развернутых ответов на них. Четыре главных вопроса. Что знать? Как это делать? Почему это делать? Зачем это делать? Книга учит задавать себе вопросы и находить на них ответы.

Прочитав ее, Вы справитесь с любым кризисом!

2 июня 2015г., состоится презентация книги «Как жить, чтобы жить хотелось ?» . В программе автор книги расскажет про антикризисные стратегии, практически по работе со стрессом. Вы узнаете, как открыть свою уникальность! Положительные отзывы о книге написали Олег Рой — писатель, сценарист, продюсер, и Галина Тимошенко — практикующий психолог, ведущая программы «Понять. Простить» (первый канал).

Автор и разработчик уникального корректора — гармонизатора сможет ответить на ваши вопросы, а также поделится уникальными авторскими рекомендациями о том, как написать книгу и сделать из этого проект.

Призы и подарки всем гостям. А также встреча с известными персонами!

До встречи на презентации в Москве ! Лариса Плотницкая

Для оценки финансового состояния компании можно использовать следующие финансовые показатели.

В некоторых случаях показатели представлены в нескольких вариантах

Чистая прибыль + Неденежные расходы — Неденежные продажи

—————————————————————————————————————

Общий объем продаж

———————————

—————————————————————————————————————————————————

Отношение денежного потока к потребностям в основных средствах

Чистая прибыль + Неденежные расходы — Неденежные продажи

—————————————————————————————————————

Запланированные покупки основных средств

———————————

—————————————————————————————————————————————————

Отношение денежного потока к потребностям в основных средствах

Чистая прибыль + Неденежные расходы — Неденежные продажи —

— Дивиденды — Платежи в счет погашения основного долга

—————————————————————————————————————

Запланированные покупки основных средств

———————————

—————————————————————————————————————————————————

Денежный поток от операций

Прибыль от операций + Неденежные расходы — Неденежные продажи

—————————————————————————————————————

Прибыль от операций

Отношение денежного потока к долговым обязательствам

Чистая прибыль + Неденежные расходы — Неденежные продажи

——————————————————————————————————————————-

Совокупные выплаты по долгосрочным долговым обязательствам за данный период

———————————

—————————————————————————————————————————————————

Отношение денежных средств к оборотным активам

Денежные средства + Краткосрочные ликвидные ценные бумаги

——————————————————————————————————————-

Оборотные активы

Валовая прибыль — Коммерческие расходы

——————————————————————————————————

Валовая выручка от продаж

———————————

—————————————————————————————————————————————————

Норма чистой прибыли

Чистая прибыль

———————————————————

Выручка

———————————

—————————————————————————————————————————————————

Индекс валовой прибыли

Валовая прибыль за второй период / Объем продаж за второй период

——————————————————————————————————————-

Валовая прибыль за первый период / Объем продаж за первый период

———————————

—————————————————————————————————————————————————

Норма валовой прибыли

Выручка — (Накладные расходы + Основные материалы +

+ Прямые расходы на оплату труда)

——————————————————————————————————————-

Выручка

———————————

—————————————————————————————————————————————————

Прибыль на 1 работника

Чистая прибыль

————————————————————————-

Эквивалент общего числа работников на полной ставке

———————————

—————————————————————————————————————————————————

Коэффициент задействованных активов

Активы, используемые для создания дохода

————————————————————————————-

Совокупные активы

———————————

—————————————————————————————————————————————————

Коэффициент операционного рычага

Объем продаж — Переменные затраты

—————————————————————————————

Прибыль от операций

Показатели финансовой устойчивости

Наименование показателя

Формула расчета

Запас прочности

Текущий уровень продаж — Точка безубыточности (самоокупаемости)

——————————————————————————————————

Текущий уровень продаж

Выбирайте в разделе «Тренинги с проверкой домашних заданий» Тренинг №8 «Практические инструменты управленческого учета. Как получить отчеты нажатием 1 кнопки» Получить доступ к тренингу

Почему в компании наступает кризис, который сопровождается нехваткой денежных средств?

Финансы являются кровеносной системой предприятия, не смотря на то, что предприятие делают успешным не только они, но и люди, недвижимость, оборудование, продукция , запасы и услуги. Денежные средства являются наиболее важным ресурсом. Имея достаточный объём денежных средств, предприятие может приобрести практически любой из всех прочих ресурсов, в котором оно нуждается.

Деньги имеют неизменную ценность, так как могут быть легко обращены в другие активы или ресурсы. Но существует небольшая проблема – деньги быстро заканчиваются. Хорошо бы иметь такую систему управления финансами, которая позволила бы иметь деньги всегда. Получив такую систему руководство компании завладело бы конкурентным преимуществом, т.к. даже в кризис у неё были бы финансовые средства.

Итак, чтобы управлять финансами важно иметь долгосрочную стратегию, в соответствии с которой распределение финансов идет по системе ПЛОТЛИ, а именно:

В первую очередь денежные потоки направляются в сектор сбережения и инвестиции (СИ).

Во вторую очередь: в сектор резервный капитал (РК).

В третью очередь: в сектор условно – постоянные расходы (УП).

В четвертую очередь: в сектор расходы маячки (РМ).

Для того, чтобы инвестировать – необходимо вначале накопить определенную сумму. Для этого используется фонд накопления (СИ), который может быть использован:

• для расширения производства,

• модернизации производства,

• внедрения новых технологий.

Для инвестирования могут использоваться как собственные, так и заемные средства.

Резервный капитал предназначается например для списания безнадежных долгов или для уплаты налогов, в том, случае, если срок уплаты приблизился, а денег нет.

Резервный капитал помещается в высоколиквидные активы (депозит, ценные бумаги…)

1) при достаточности оборотных средств РК направляется в краткосрочные финансовые вложения

2) при недостатке оборотных средств РК идет на формирование производственных запасов, незавершенного производства и готовой продукции.

Минимальный размер РК и срок накопления РК (за исключением ОАО и Банков) устанавливается собственниками компании. Одна из основных задач собственника бизнеса -использовать эффективный механизм стабилизации деятельности компании в виде Резервного капитала.

Расходы, необходимые для жизнедеятельности предприятия называются — Условно – постоянными расходами (УП), то есть это расходы, связанные с производством и реализацией, а также внереализационные расходы. Расходы, связанные с производством и реализацией, подразделяются в целях налога на прибыль на (ст. 253 НК РФ):

Расходы маячки (РМ) – это расходы, которые не приносят предприятию прибыль. Это те расходы, которые можно планировать только тогда, когда у предприятия есть такая возможность.

К расходам-маячкам на предприятии относятся:

• Вознаграждения по итогам года (премии сотрудникам и дивиденды учредителям).

• Материальная помощь.

• Оплата питания, проезда, мобильной связи и прочие расходы.

• Предметы роскоши.

Защищено: mb_03_03_2015-Финансовый директор. 2 и 5 дни

Первые шаги финансового директора

Человека, недавно занявшего пост финансового директора, может поразить огромное число задач, требующих выполнения. С чего же начать? Приведенный ниже список поможет расставить приоритеты при выполнении этих задач.

Следует четко выделить несколько первоочередных задач, направленных на создание и повышение точности прогноза ДДС, что требует глубокого знания таких вопросов, как кредиторская и дебиторская задолженность, выплата долгов, контракты и капиталовложения. Новый финансовый директор должен твердо усвоить эту информацию, прежде чем переходить к каким — либо другим действиям, поскольку без денежных средств компания прогорит так быстро, что финансовый директор просто не успеет приступить к выполнению других задач.

Анализ ДДС

Приоритет

Действие

Описание

1

Прогноз движения денежных средств

Любые другие действия бесполезны, если у компании заканчиваются деньги, поэтому немедленно составьте прогноз ДДС и первое время пересматривайте его ежедневно. Постоянно вносите изменения в модель, чтобы повысить ее точность.

2

Организация ежедневной выверки банковских счетов

Прогноз ДДС будет неточным, если есть неточности в исходных банковских балансах. Обеспечьте доступ к ежедневным банковским выпискам через интернет и убедитесь в том, что ежедневная выверка основана именно на этой информации.

3

Анализ кредиторской задолженности

Просматривайте не только всю текущую кредиторскую задолженность, но проводите также полную годовую проверку реестра поставщиков вместе со служащими, отвечающими за кредиторскую задолженность. Цель — выяснить характер, сумму и сроки платежей. Такая информация важна для повышения точности прогнозов движения денежных средств.

4

Анализ взыскания долгов

Просматривайте не только всю текущую дебиторскую задолженность вместе со служащими, отвечающими за дебиторскую задолженность а затем расширьте проверку включив в неё всех крупных клиентов, даже если в настоящий момент нет непогашенной дебиторской задолженности. Это даст общее представление о поступлении денежных средств для составления прогнозов.

5

Анализ кредитных соглашений

Лично просматривайте кредитные соглашения, чтобы проверить даты платежей, применяемые процентные ставки и особенно любые оговорки, которые могут привести к требованию кредитора о досрочном погашении долга. Знание этого предотвратит появление неожиданностей в системе прогнозирования ДДС.

6

Анализ капиталовложений

Последнее место в системе прогнозов ДДС занимают капиталовложения. Среди задач, связанных с денежными средствами, капитальные вложения занимают последнее по приоритетности место, поскольку это дискреционные платежи. Финансовый директор должен знать, какие капиталовложения являются важнейшими краткосрочными позициями, которые нельзя отложить, а какие можно потенциально отнести на будущее.

Важнейшей приоритетной задачей, следующей непосредственно за системой прогноза ДДС, является детальное изучение всех действующих контрактов. Финансовый директор должен лично просмотреть их и выяснить, не содержат ли они таких условий, которые в будущем могут подвергнуть компанию риску или окажут существенное отрицательное влияние на её рентабельность.

Анализ контрактов

Приоритет

Действие

Описание

7

Анализ контрактов

Финансовый директор должен получить копии всех действующих контрактов и очень подробно изучить их, чтобы убедиться, что они не содержат неожиданностей, таких как неучтенная задолженность или судебные процессы. Эта проблема заслуживает внимания со стороны финансового директора с самого начала его пребывания в должности.

Следующая по приоритетности группа задач связана с созданием систем показателей, которые помогают финансовому директору определить, какие проблемы могут возникнуть и как они повлияют на очередность его дальнейших действий.

Посмотрите разбор финансовых показателей на примере розничной сети: Практическое 9 минутное видео о ключевых финансовых показателях

Создание системы показателей

Приоритет

Действие

Описание

8

Создание системы показателей

Чтобы определить результаты работы компании в ряде областей, создайте систему начальных показателей на многомесячной трендовой линии. Конечно, сюда следует включать число дней дебиторской и кредиторской задолженности, а также запасов, валовую и операционную норму прибыли , общую точку безубыточности и любые показатели, предусматриваемые условиями кредитных договоров. Конкретные показатели будут меняться в зависимости от отрасли. Цель — дать финансовому директору ранние сигналы о потальных проблемах в работе компании.

9

Создание отчетов о продажах

Финансовый директор должен знать об ожидаемых продажах, по крайней мере, на текущий месяц, а также обо всех изменениях в портфеле заказов. Такие данные должны отражаться в еженедельном отчете о продажах, который подается не только финансовому директору, но и всей команде менеджеров.

10

Создание оперативных отчетов

Финансовый директор объединяет все периодические продажи, перечисленные в торговых отчетах, в один оперативный отчет, в котором по статьям приводится самое последнее ожидание суммарных финансовых результатов за отчетный период.

Выполнив 10 первоочередных задач, финансовый директор получит данные обо всех аспектах ДДС, проблемах с контрактами и краткосрочных финансовых результатах.

Далее по списку следует полный обзор возможностей служащих, которые находятся под началом финансового директора, а также графика выполнения работ и потребностей в обучении персонала.

Неопытному финансовому директору эта задача может показаться первоочередной, но в нашем списке её приоритетность ниже, поскольку работа с кадрами ближе к среднесрочным и долгосрочным целям. Она оказывает незначительное влияние на краткосрочные результаты работы в подотчетных финансовому директору областях, в то время как вышеперечисленные задачи должны быть выполнены очень быстро, чтобы финансовый директор мог выяснить, какие области подвержены риску и требуют незамедлительного внимания.

Обзор персонала

Приоритет

Действие

Описание

11

Обзор персонала

После того как краткосрочные вопросы решены, можно перейти к обзору главного долгосрочного актива финансового директора — персонала.

12

Анализ эффективности работы отделов

Разработайте систему показателей для тех функций, за которые несет ответственность финансовый директор, и определите, эффективность каких из них необходимо повысить в первую очередь. Опираясь на первоначальный обзор персонала, разработайте план повышения эффективности и начните его реализацию.

13

Разработка программ обучения

Опираясь на обзор персонала и планы повышения эффективности работы отделов, разработайте программу обучения для каждого сотрудника в зависимости от того, какое место он занимает в ваших планах повышения эффективности отделов.

14

Делегирование задач

Отпираясь на данные, собранные при выполнении трех предыдущих задач, финансовый директор должен рассмотреть возможность постепенной передачи некоторых задач подчиненным, что позволит ему уделять больше времени остальным приоритетным задачам. Используйте тест «Код идентификации». Если нет компетентных сотрудников, которым можно передать задачи, то следующим шагом финансового директора должна стать замена сотрудников для повышения качества персонала.Приступив к выполнению приоритетных задач в управлении персоналом, финансовый директор может перейти к выявлению и устранению рисков.

Очередность действий, следующих по приоритетности за работой с кадрами, может изменяться в зависимости от конкретной ситуации в компании.

Приоритет

Действие

Описание

15

Рассмотрение рекомендаций аудиторов

После каждой проверки внешние аудиторы обычно направляют руководству компании письмо, в котором перечислены проблемы контроля и другие проблемы, которые, по их мнению, требуют внимания. Это – прекрасный источник информации для нового финансового директора, желающего быстро узнать о потенциально проблемных областях.

16

Обзор отчетов внутренних аудиторов

Отчеты внутренних аудиторов, так же как и письмо внешних аудиторов, дают информацию о потенциальных областях риска, хотя многие фирмы и не имеют групп внутреннего аудита или эти группы действуют в ограниченном количестве областей. Финансовый директор должен получить и изучить такие отчеты, если они имеются.

17

Анализ систем контроля

Финансовый директор должен провести общий обзор всего финансового контроля на основе информации, полученной в результате выполнения двух предыдущих приоритетных задач, а также изучить функциональные схемы контроля всех основных учетных и финансовых операций. В результате этого должны быть выявлены слабые места в системе контроля, которые финансовый директор может устранить.

18

Анализ страховых полисов

Финансовому директору следует нанять юридическую фирму для анализа всех действующих страховых полисов, а также оценки всех обязательств, которые могут потребовать дополнительного страхового обеспечения. Поскольку это техническая область, в которой финансовый директор может быть недостаточно компетентен, возникает необходимость привлечения эксперта. Финансовый директор должен изучить отчет эксперта и внести необходимые изменения в систему страхования.

19

Обзор других рисков

Финансовый директор должен встретиться с руководителями других подразделений, чтобы вместе с ними оценить другие виды рисков, которым подвержена компания, и разработать стратегию управления рисками, компенсирующую каждый из них. Эта задача завершает список приоритетов, связанных с управлением рисками. После этого финансовый директор может перейти к улучшению систем отчетности.

20

Анализ раскрытия финансовой информации

Если компания является публичной, то финансовый директор должен сравнить действующие требования к подаче отчетов в Комиссию по ценным бумагам и биржам (SEC) с фактической отчетностью компании, и внести в нее необходимые изменения. Эту рутинную работу можно передавать компетентному подчиненному или даже внешним аудиторам.

21

Анализ докладов для руководства компании

Теперь финансовый директор должен располагать достаточными предварительными знаниями о деятельности компании, чтобы понять, содержат ли доклады бухгалтерии и финансового отдела всю информацию, необходимую для надлежащего управления компанией. Вполне вероятно, что потребуется кардинальный пересмотр существующей системы отчетностей.

22

Анализ потребностей компьютерной системы

При составлении новых докладов для руководства могут быть выявлены изъяны в исходных компьютерных системах, например, недостаточная емкость запоминающего устройства или невозможность автоматического сбора различных видов основной информации. Это подходящий момент для оценки финансовым директором потребностей этих систем и начала их долгосрочной модернизации, если это необходимо.

23

Анализ затрат

Финансовый директор должен провести групповые и индивидуальные встречи с бухгалтерами, а так же с большинством руководителей подразделений, чтобы вместе с ними детально проанализировать весь отчет о прибылях и убытках и разработать краткосрочный и долгосрочный планы снижения затрат.

24

Анализ финансовой политики

Прибыли компании могут зависеть от принятой в финансовом отделе политики предоставлении кредита, допустимых вариантов инвестирования и вопросов налогообложения. Финансовый директор должен работать с соответствующими отделами (например, с руководителем отдела сбыта проанализировать кредитную политику) над разработкой надлежащей политики для их сфер деятельности.

25

Разработка бюджетного процесса

Приоритетность бюджета может возрасти, если финансовый директор вступает в должность в середине стандартного бюджетного периода. Этот процесс должен включать в себя оценку его эффективности в прошлом, его согласованности со стратегией компании и его соответствия плану материального стимулирования менеджеров. Ключевым аспектом является разработка финансового плана, чтобы финансовый директор имел представление о сроках и объеме денежных средств, которые могут потребоваться.

26

Встреча с кредиторами

Приоритетность данной задачи может существенно возрасти, если в момент вступления финансового директора в должность компания испытывает серьезные затруднения. В противном случае финансовый директор должен сначала разработать финансовый бюджет, а затем встретиться с кредиторами, чтобы понять, как они могут помочь в удовлетворении потребностей компании.

27

Встреча с инвестиционными банками

Итогом бюджетного процесса должен стать не только план получения кредитов (см. две предыдущие приоритетные задачи), но и привлечение дополнительного капитала, если необходимо. Вместе с инвестиционными банками компании финансовый директор должен определить состояние рынков акций и стоимость привлечения дополнительного капитала.

28

Анализ старения запасов

Если существенную часть активов компании составляют запасы, то финансовому директору потребуется много времени на то, чтобы физически изучить состояние запасов, места их хранения, возраст и возможное снижение стоимости. Эти действия необходимы, поскольку отчеты о запасах подвержены жульничеству и пропускам, либо они могут оказаться значительно переоцененными. Короче, товарные запасы могут стать ночным кошмаром для финансового директора, если их не отслеживать надлежащим образом.

29

Анализ систем хранения документов

Последней по приоритетности задачей является анализ систем хранения документов. Финансовые директора нередко пренебрегают этим вопросом, однако небрежное хранение документов может вызвать серьезные проблемы при проведении любого аудита и привести к штрафным санкциям со стороны государственных органов. Несмотря на низкую приоритетность. Этот пункт тоже заслуживает внимания.

Этот список приоритетных задач не должен порождать у кого — либо представление о том, что после выполнения какой-то задачи к ней в дальнейшем можно не возвращаться. Напротив, во время выполнения каждой приоритетной задачи могут быть выявлены дополнительные проблемные области,которые потребуют дополнительной работы.

Кроме того, любая система со временем может деградировать, поэтому требует от финансового директора периодических проверок с целью убедиться, что она функционирует надлежащим образом.Короче, новый финансовый директор обнаружит, что он снова и снова возвращается к этому списку.

Дистанционное обучение по данной теме

Хотите пройти обучение по данной теме? Выбирайте в разделе «Тренинги с проверкой домашних заданий» Тренинг №5 «Как финансисту увеличить свой доход минимум на 35%» Получить доступ к тренингу

Для статьи использован авторский материал

Стивен Брег

«Настольная книга финансового директора»

Человека, недавно занявшего пост финансового директора, может поразить огромное число задач, требующих выполнения. С чего же начать? Приведенный ниже список поможет расставить приоритеты при выполнении этих задач.

Следует четко выделить несколько первоочередных задач, направленных на создание и повышение точности прогноза ДДС, что требует глубокого знания таких вопросов, как кредиторская и дебиторская задолженность, выплата долгов, контракты и капиталовложения. Новый финансовый директор должен твердо усвоить эту информацию, прежде чем переходить к каким — либо другим действиям, поскольку без денежных средств компания прогорит так быстро, что финансовый директор просто не успеет приступить к выполнению других задач. Очередность действий, следующих по приоритетности за работой с кадрами, может изменяться в зависимости от конкретной ситуации в компании.

Анализ ДДС

Приоритет

Действие

Описание

1

Прогноз движения денежных средств

Любые другие действия бесполезны, если у компании заканчиваются деньги, поэтому немедленно составьте прогноз ДДС и первое время пересматривайте его ежедневно. Постоянно вносите изменения в модель, чтобы повысить ее точность.

2

Организация ежедневной выверки банковских счетов

Прогноз ДДС будет неточным, если есть неточности в исходных банковских балансах. Обеспечьте доступ к ежедневным банковским выпискам через интернет и убедитесь в том, что ежедневная выверка основана именно на этой информации.

3

Анализ кредиторской задолженности

Просматривайте не только всю текущую кредиторскую задолженность, но проводите также полную годовую проверку реестра поставщиков вместе со служащими, отвечающими за кредиторскую задолженность. Цель — выяснить характер, сумму и сроки платежей. Такая информация важна для повышения точности прогнозов движения денежных средств.

4

Анализ взыскания долгов

Просматривайте не только всю текущую дебиторскую задолженность вместе со служащими, отвечающими за дебиторскую задолженность а затем расширьте проверку включив в неё всех крупных клиентов, даже если в настоящий момент нет непогашенной дебиторской задолженности. Это даст общее представление о поступлении денежных средств для составления прогнозов.

5

Анализ кредитных соглашений

Лично просматривайте кредитные соглашения, чтобы проверить даты платежей, применяемые процентные ставки и особенно любые оговорки, которые могут привести к требованию кредитора о досрочном погашении долга. Знание этого предотвратит появление неожиданностей в системе прогнозирования ДДС.

6

Анализ капиталовложений

Последнее место в системе прогнозов ДДС занимают капиталовложения. Среди задач, связанных с денежными средствами, капитальные вложения занимают последнее по приоритетности место, поскольку это дискреционные платежи. Финансовый директор должен знать, какие капиталовложения являются важнейшими краткосрочными позициями, которые нельзя отложить, а какие можно потенциально отнести на будущее.

Важнейшей приоритетной задачей, следующей непосредственно за системой прогноза ДДС, является детальное изучение всех действующих контрактов. Финансовый директор должен лично просмотреть их и выяснить, не содержат ли они таких условий, которые в будущем могут подвергнуть компанию риску или окажут существенное отрицательное влияние на её рентабельность.

Анализ контрактов

Приоритет

Действие

Описание

7

Анализ контрактов

Финансовый директор должен получить копии всех действующих контрактов и очень подробно изучить их, чтобы убедиться, что они не содержат неожиданностей, таких как неучтенная задолженность или судебные процессы. Эта проблема заслуживает внимания со стороны финансового директора с самого начала его пребывания в должности.

Следующая по приоритетности группа задач связана с созданием систем показателей, которые помогают финансовому директору определить, какие проблемы могут возникнуть и как они повлияют на очередность его дальнейших действий.

Посмотрите разбор финансовых показателей на примере розничной сети: Практическое 9 минутное видео о ключевых финансовых показателях

Создание системы показателей

Приоритет

Действие

Описание

8

Создание системы показателей

Чтобы определить результаты работы компании в ряде областей, создайте систему начальных показателей на многомесячной трендовой линии. Конечно, сюда следует включать число дней дебиторской и кредиторской задолженности, а также запасов, валовую и операционную норму прибыли , общую точку безубыточности и любые показатели, предусматриваемые условиями кредитных договоров. Конкретные показатели будут меняться в зависимости от отрасли. Цель — дать финансовому директору ранние сигналы о потальных проблемах в работе компании.

9

Создание отчетов о продажах

Финансовый директор должен знать об ожидаемых продажах, по крайней мере, на текущий месяц, а также обо всех изменениях в портфеле заказов. Такие данные должны отражаться в еженедельном отчете о продажах, который подается не только финансовому директору, но и всей команде менеджеров.

10

Создание оперативных отчетов

Финансовый директор объединяет все периодические продажи, перечисленные в торговых отчетах, в один оперативный отчет, в котором по статьям приводится самое последнее ожидание суммарных финансовых результатов за отчетный период.

Выполнив 10 первоочередных задач, финансовый директор получит данные обо всех аспектах ДДС, проблемах с контрактами и краткосрочных финансовых результатах.

Далее по списку следует полный обзор возможностей служащих, которые находятся под началом финансового директора, а также графика выполнения работ и потребностей в обучении персонала.

Неопытному финансовому директору эта задача может показаться первоочередной, но в нашем списке её приоритетность ниже, поскольку работа с кадрами ближе к среднесрочным и долгосрочным целям. Она оказывает незначительное влияние на краткосрочные результаты работы в подотчетных финансовому директору областях, в то время как вышеперечисленные задачи должны быть выполнены очень быстро, чтобы финансовый директор мог выяснить, какие области подвержены риску и требуют незамедлительного внимания.

Обзор персонала

Приоритет

Действие

Описание

11

Обзор персонала

После того как краткосрочные вопросы решены, можно перейти к обзору главного долгосрочного актива финансового директора — персонала.

12

Анализ эффективности работы отделов

Разработайте систему показателей для тех функций, за которые несет ответственность финансовый директор, и определите, эффективность каких из них необходимо повысить в первую очередь. Опираясь на первоначальный обзор персонала, разработайте план повышения эффективности и начните его реализацию.

13

Разработка программ обучения

Опираясь на обзор персонала и планы повышения эффективности работы отделов, разработайте программу обучения для каждого сотрудника в зависимости от того, какое место он занимает в ваших планах повышения эффективности отделов.

14

Делегирование задач

Отпираясь на данные, собранные при выполнении трех предыдущих задач, финансовый директор должен рассмотреть возможность постепенной передачи некоторых задач подчиненным, что позволит ему уделять больше времени остальным приоритетным задачам. Используйте тест «Код идентификации». Если нет компетентных сотрудников, которым можно передать задачи, то следующим шагом финансового директора должна стать замена сотрудников для повышения качества персонала.Приступив к выполнению приоритетных задач в управлении персоналом, финансовый директор может перейти к выявлению и устранению рисков.

15

Рассмотрение рекомендаций аудиторов

После каждой проверки внешние аудиторы обычно направляют руководству компании письмо, в котором перечислены проблемы контроля и другие проблемы, которые, по их мнению, требуют внимания. Это – прекрасный источник информации для нового финансового директора, желающего быстро узнать о потенциально проблемных областях.

16

Обзор отчетов внутренних аудиторов

Отчеты внутренних аудиторов, так же как и письмо внешних аудиторов, дают информацию о потенциальных областях риска, хотя многие фирмы и не имеют групп внутреннего аудита или эти группы действуют в ограниченном количестве областей. Финансовый директор должен получить и изучить такие отчеты, если они имеются.

17

Анализ систем контроля

Финансовый директор должен провести общий обзор всего финансового контроля на основе информации, полученной в результате выполнения двух предыдущих приоритетных задач, а также изучить функциональные схемы контроля всех основных учетных и финансовых операций. В результате этого должны быть выявлены слабые места в системе контроля, которые финансовый директор может устранить.

18

Анализ страховых полисов

Финансовому директору следует нанять юридическую фирму для анализа всех действующих страховых полисов, а также оценки всех обязательств, которые могут потребовать дополнительного страхового обеспечения. Поскольку это техническая область, в которой финансовый директор может быть недостаточно компетентен, возникает необходимость привлечения эксперта. Финансовый директор должен изучить отчет эксперта и внести необходимые изменения в систему страхования.

19

Обзор других рисков

Финансовый директор должен встретиться с руководителями других подразделений, чтобы вместе с ними оценить другие виды рисков, которым подвержена компания, и разработать стратегию управления рисками, компенсирующую каждый из них. Эта задача завершает список приоритетов, связанных с управлением рисками. После этого финансовый директор может перейти к улучшению систем отчетности.

20

Анализ раскрытия финансовой информации

Если компания является публичной, то финансовый директор должен сравнить действующие требования к подаче отчетов в Комиссию по ценным бумагам и биржам (SEC) с фактической отчетностью компании, и внести в нее необходимые изменения. Эту рутинную работу можно передавать компетентному подчиненному или даже внешним аудиторам.

21

Анализ докладов для руководства компании

Теперь финансовый директор должен располагать достаточными предварительными знаниями о деятельности компании, чтобы понять, содержат ли доклады бухгалтерии и финансового отдела всю информацию, необходимую для надлежащего управления компанией. Вполне вероятно, что потребуется кардинальный пересмотр существующей системы отчетностей.

22

Анализ потребностей компьютерной системы

При составлении новых докладов для руководства могут быть выявлены изъяны в исходных компьютерных системах, например, недостаточная емкость запоминающего устройства или невозможность автоматического сбора различных видов основной информации. Это подходящий момент для оценки финансовым директором потребностей этих систем и начала их долгосрочной модернизации, если это необходимо.

23

Анализ затрат

Финансовый директор должен провести групповые и индивидуальные встречи с бухгалтерами, а так же с большинством руководителей подразделений, чтобы вместе с ними детально проанализировать весь отчет о прибылях и убытках и разработать краткосрочный и долгосрочный планы снижения затрат.

24

Анализ финансовой политики

Прибыли компании могут зависеть от принятой в финансовом отделе политики предоставлении кредита, допустимых вариантов инвестирования и вопросов налогообложения. Финансовый директор должен работать с соответствующими отделами (например, с руководителем отдела сбыта проанализировать кредитную политику) над разработкой надлежащей политики для их сфер деятельности.

25

Разработка бюджетного процесса

Приоритетность бюджета может возрасти, если финансовый директор вступает в должность в середине стандартного бюджетного периода. Этот процесс должен включать в себя оценку его эффективности в прошлом, его согласованности со стратегией компании и его соответствия плану материального стимулирования менеджеров. Ключевым аспектом является разработка финансового плана, чтобы финансовый директор имел представление о сроках и объеме денежных средств, которые могут потребоваться.

26

Встреча с кредиторами

Приоритетность данной задачи может существенно возрасти, если в момент вступления финансового директора в должность компания испытывает серьезные затруднения. В противном случае финансовый директор должен сначала разработать финансовый бюджет, а затем встретиться с кредиторами, чтобы понять, как они могут помочь в удовлетворении потребностей компании.

27

Встреча с инвестиционными банками

Итогом бюджетного процесса должен стать не только план получения кредитов (см. две предыдущие приоритетные задачи), но и привлечение дополнительного капитала, если необходимо. Вместе с инвестиционными банками компании финансовый директор должен определить состояние рынков акций и стоимость привлечения дополнительного капитала.

28

Анализ старения запасов

Если существенную часть активов компании составляют запасы, то финансовому директору потребуется много времени на то, чтобы физически изучить состояние запасов, места их хранения, возраст и возможное снижение стоимости. Эти действия необходимы, поскольку отчеты о запасах подвержены жульничеству и пропускам, либо они могут оказаться значительно переоцененными. Короче, товарные запасы могут стать ночным кошмаром для финансового директора, если их не отслеживать надлежащим образом.

29

Анализ систем хранения документов

Последней по приоритетности задачей является анализ систем хранения документов. Финансовые директора нередко пренебрегают этим вопросом, однако небрежное хранение документов может вызвать серьезные проблемы при проведении любого аудита и привести к штрафным санкциям со стороны государственных органов. Несмотря на низкую приоритетность. Этот пункт тоже заслуживает внимания.

Этот список приоритетных задач не должен порождать у кого — либо представление о том, что после выполнения какой-то задачи к ней в дальнейшем можно не возвращаться. Напротив, во время выполнения каждой приоритетной задачи могут быть выявлены дополнительные проблемные области,которые потребуют дополнительной работы.

Кроме того, любая система со временем может деградировать, поэтому требует от финансового директора периодических проверок с целью убедиться, что она функционирует надлежащим образом.Короче, новый финансовый директор обнаружит, что он снова и снова возвращается к этому списку.

Дистанционное обучение по данной теме

Хотите пройти обучение по данной теме? Выбирайте в разделе «Тренинги с проверкой домашних заданий» Тренинг №5 «Как финансисту увеличить свой доход минимум на 35%» Получить доступ к тренингу

Для статьи использован авторский материал

Стивен Брег

«Настольная книга финансового директора»

Вы прошли семинар или мастер — класс и поняли, что теперь важно внедрить полученную информацию. Как это сделать? Тренинг с проверкой домашних заданий — вот, что может помочь не только финансовым специалистам, но и руководителям, которые не имеют финансового образования.

В настоящее время широко используется дистанционное обучение с обратной связью от тренера и проверкой ваших домашних заданий.

Вы получаете необходимый материал в аудио, видео, текстовом,PDF и других форматах. Выполняете домашние задания. Задаете письменно вопрос тренеру по полученному материалу. На свой почтовый адрес получаете обратную связь от тренера.

Преимущества такого обучения очевидны:

* Вы обучаетесь шаг за шагом,

* задаете вопросы автору тренинга

* получаете ответы в разных форматах : видео ответ, текстовый ответ или ответ, в качестве примера.

Посмотрите пример Урока №3.1. Тренинга с проверкой ДЗ «Практические инструменты управленческого учета»

«Практические инструменты управленческого учета.

Как получить отчеты нажатием 1 кнопки»

Урок №3.1.

Видео № 1

Презентация №1

Пример 1

Видео №2

Презентация №2

Домашнее задание

Задание №1. Скачайте «Годовой отчет ОТКРЫТОГО АКЦИОНЕРНОГО ОБЩЕСТВА «ПРОТЕК» за 2010 год» Задание №2.Внимательно изучите данные, которые относятся к бизнес – сегменту «Розница» стр. 73 – 87. Задание №3.В соответствии со стратегией вашей компании определите собственные показатели финансовой эффективности (оптимальное количество показателей 5 -7, но не более 10).

Во второй части урока №3 вы узнаете о финансовых показателях:

— оптовой торговли,

— предприятий, которые сдают собственные помещения

— организаций, оказывающих транспортные услуги.

Дистанционное обучение по данной теме

Хотите пройти обучение по данной теме? Выбирайте в разделе «Тренинги с проверкой домашних заданий» Тренинг №8 «Практические инструменты управленческого учета. Как получить отчеты нажатием 1 кнопки»

Показатели оценки финансового состояния предприятия

Финансовые показатели необходимы для оценки эффективности работы предприятий или групп компаний. Рассмотрим финансовые показатели на примере группы компаний «ПРОТЕК», основываясь на годовом отчёте за 2010 год.

ГК «ПРОТЕК» — одна из крупнейших фармацевтических компаний России. Она имеет диверсифицированную структуру бизнеса и работает во всех основных сегментах фармацевтической отрасли: производство лекарственных средств, дистрибуция фармацевтических препаратов и товаров для красоты и здоровья, розничные продажи. В рамках ГК «ПРОТЕК» построена сбалансированная вертикально интегрированная бизнес-модель. Для тех компаний, которые имеют в своей структуре бизнес — направления фармацевтического характера, рекомендуется инвестировать денежные средства, для того чтобы выстраивать подобную интегрированную бизнес-модель.

Что даёт такая бизнес-модель? Она позволяет получить добавленную стоимость на всех этапах товаропроводящей цепочки: производство, дистрибуция, розничные продажи. В годовом отчёте за 2010 год показан рост выручки в течение 3 лет. Также можно проследить структуру выручки: дистрибуция занимает 84%, розница – 11,2%, производство – 4,4%.

Данная компания выделяет такой показатель рентабельности, как EBITDA. На графике видно, как она изменялась с 2008 по 2010 год. Чистая прибыль компании в 2010 году снизилась по отношению к 2009 году, но возросла по сравнению с 2008 годом.

Стратегия развития розничного сегмента

Потенциал повышения стоимости бизнес — направления «Розница» заключается в увеличении доли рынка за счёт:

• органического роста;

• слияний и поглощений;

• интеграции с бизнес — направлением «Дистрибуция»;

• повышения эффективности бизнеса.

Бизнес-направление «Розница» обеспечивает гарантированный канал сбыта и формирует потенциал для перехода на роль основного генератора прибыли ГК «ПРОТЕК» в будущем периоде.

В 2010 году компания разработала цели на период 2011-2015 гг. Главными целями являются:

1. Компенсация потери валового дохода вследствие изменения налогового режима.

2. Повышение доходности бизнеса, которая связана с ростом выручки.

3. Удержание лидирующих позиций на рынке.

4. Повышение рентабельности бизнеса.

5. Обеспечение устойчивости и непрерывности бизнес — деятельности.

Данный пример показывает, что при составлении целей на 5-10 лет вперёд нужно оценивать текущую ситуацию.

Ранее уже рассматривался вопрос о том, что показатели оценки финансового состояния предприятия неразрывно связаны со стадией его развития. Для достижения цели по повышению капитализации сегмента «Розница» необходимо реализовать следующие долгосрочные цели и задачи:

1. Увеличить рыночную долю и завоевать лидерские позиции по выручке от реализации на розничном фармацевтическом рынке РФ.

2. Обеспечить динамику роста чеков.

3. Повысить конкурентоспособность аптечной сети за счёт развития двух брендов.

4. Заменить собственную программу лояльности на более экономичную и самую большую по охвату покупателей в России коалиционную программу лояльности (45 участников сетей ритейла в различных областях).

5. Увеличение доли продаж собственных торговых марок. Разработка и запуск собственных независимых торговых марок.

6. Сократить расходы на действующие бизнес-направления, в том числе и на персонал за счёт перевода на аутсорсинг непрофильных и вспомогательных функций, а также за счёт повышения производительности труда специалистов аптек. Это произойдёт, если компания сможет улучшить автоматизацию ключевых бизнес-процессов в аптеке.

7. Сократить расходы на аренду помещения за счёт использования излишков площадей торговых точек под сдачу в субаренду или аренду под развитие бизнес — проектов, которые совмещены с розничной фармацевтической сетью.

8. Акцентировать внимание на сделках по поглощениям и слияниям.

Компания обозначает индикаторы эффективности реализации стратегии в виде финансовых показателей:

1. ROE;

2. EVA (прирост экономической добавленной стоимости);

3. ликвидность;

4. доля операционных издержек в реализации, в том числе отсутствие нерентабельных (убыточных) аптек;

5. соотношение «выручка от реализации на 1 кв. м. торговой либо общей площади»;

6. прирост количества чеков сети и LFL;

7. увеличение средней стоимости чека сети и LFL;

8. соотношение офисного и производственного персонала;

9. увеличение уровня чистой рентабельности;

10. увеличение выручки сети и LFL.

Данные показатели оценки финансового состояния предприятия являются финансовым определением той стратегии, которую наметила ГК «ПРОТЕК» в секторе «Розница».

Сопоставимость показателей

Сопоставимость – важное условие, которое необходимо соблюдать при финансовом анализе показателей. Важно обеспечить сопоставимость показателей, поскольку сравнивать можно только качественно однородные величины. При этом нужно учитывать следующие требования:

1. Единство объёмных, стоимостных, качественных, количественных и структурных факторов.

2. Единство промежутков или моментов времени, за которые были исчислены сравниваемые показатели.

3. Сопоставимость исходных условий производства (технических, природных, климатических).

4. Единство методики исчисления показателей и их состава.

Сопоставимость показателей в ряде случаев может быть достигнута, если вместо абсолютных величин взять средние или относительные величины. Нельзя, например, сравнивать такие абсолютные показатели разных сельских хозяйств, как объём производства продукции, стоимость основных средств, сумма прибыли и т.д., без учёта земельной площади. Но если вместо абсолютных показателей взять относительные, например, производство продукции на 100 Га площади, то их уже можно сравнивать.

Рассмотрим пример сопоставимости показателей ГК «ПРОТЕК». В приведённом ниже фрагменте отчёта используется термин «сопоставимая выручка». О какой выручке идёт речь?

Здесь используется соотношение «выручка от реализации на 1 кв. м. торговой или общей площади». Чтобы провести финансовый анализ сопоставимых показателей, необходимо нейтрализовать воздействие различных факторов, таких как стоимостной, объёмный, качественный, структурный. Нужно привести всё к единому базису. В данном случае нужно выбрать, взять выручку от реализации на торговой или общей площади.

Хотите пройти обучение по данной теме?

Выбирайте в разделе «Тренинги с проверкой домашних заданий» Тренинг №8

«Практические инструменты управленческого учета. Как получить отчеты нажатием 1 кнопки»

Эффективная система бюджетирования и риски безбюджетного управления

Для чего этот курс?

Курс предназначен для финансовых директоров; главных бухгалтеров; контроллеров; руководителей финансово-экономических, бухгалтерских, аналитических служб; специалистов в области управленческого учета, управляющих денежными и кредитными ресурсами; специалистов по финансовому анализу компании

Программа семинара

Связь системы бюджетирования с корпоративной стратегией.

Риски безбюджетного управления.

Этапы построения системы бюджетного управления (СБУ) компании.

Финансовая приборная панель для руководителя.

Кейс «Построение СБУ для достижения целей компании».

Оценка эффективности системы бюджетирования.

Причины неэффективности бюджетирования.

Выбор программного обеспечения.

Регламентация и автоматизация системы бюджетирования.

Влияние финансовой структуры на исполнение бюджета.

Регламент на 1 день очного обучения:

09:00 — 14:30

Место проведения:

г. Москва, ВДНХ, проспект Мира, д. 119, стр. 619

(10 минут пешком от м.ВДНХ)

Организатор мероприятия

Федеральный учебный центр

Русская школа управления

сайт: uprav.ru

Тел.: 8 (800) 100 — 02 — 03

7 (495) 980 — 57 -28

Преподаватель курса

Плотницкая Лариса Ивановна

Вы получаете:

Опыт коллег, новые бизнес-контакты

Учебный материал в фирменной папке РШУ

Удостоверение о краткосрочном обучении

Электронные материалы, видеокурс

Отзывы некоторых участников:

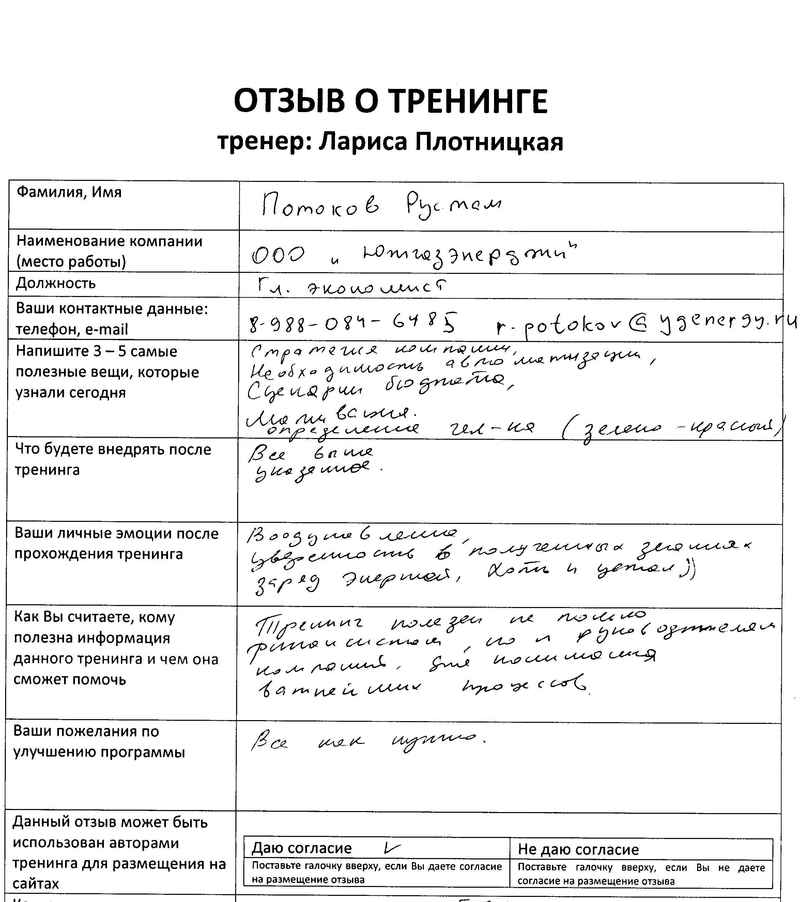

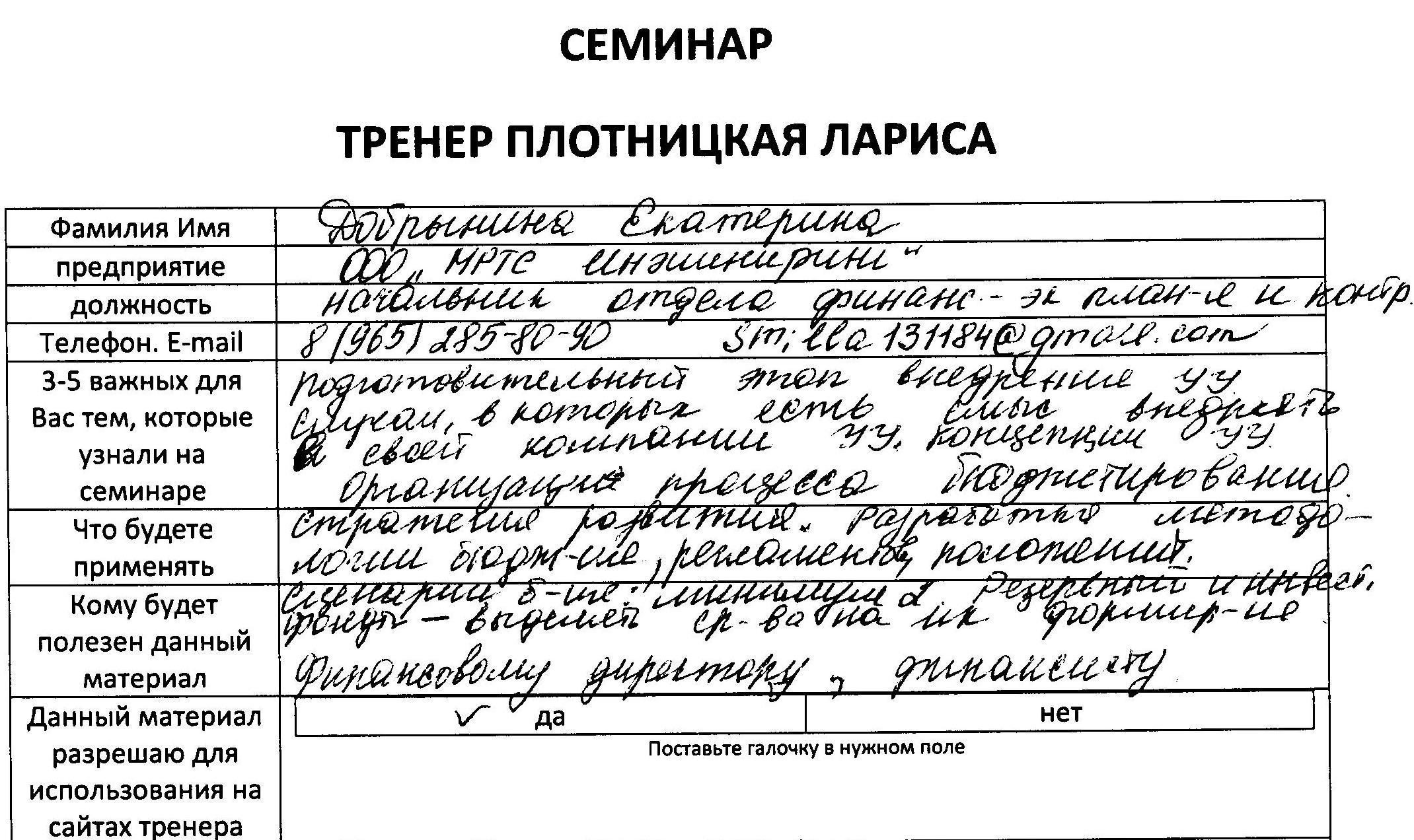

Соболева Екатерина ОАО «Газпром газэнергосеть» Главный специалист 1 категории http://www.gazpromlpg.ru/

Отзыв о тренере Ларисе Плотницкой Соболевой Екатерины

Самые полезные вещи, которые узнала сегодня:

1. Система управления финансами ПЛОТЛИ.

2. Влияние мотивации ФЭС (сотрудников) на достижение результатов

Ткаченко Валентина Филиал РТРС «Краснодарский КРТПЦ» Ведущий экономист ФЭО http://krasnodar.rtrn.ru/

Отзыв о тренере Ларисе Плотницкой Ткаченко Валентины

Самые полезные вещи, которые узнала сегодня:

1. Исполнение БДиР в 1С.

2. Автоматизация.

3. Мотивирование персонала.

4. Составление 3-х видов бюджетов.

Отзыв о тренере Ларисе Плотницкой Девличаровой Елены

Самые полезные вещи, которые узнала сегодня:

1. Автоматизация системы бюджетирования.

2.Система стимулирования.

3. Система сбалансированных показателей.

Васильева Наталья Руководитель казначейства

Отзыв о тренере Ларисе Плотницкой Васильевой Натальи

Самые полезные вещи, которые узнала сегодня:

1. Бюджет — это интересно.

2. Был интересен опыт тренера.

3. Появился интерес к риск — менеджменту.

Гончарова Лилия Директор по персоналу ООО «АльянсСтрой»

Отзыв о тренере Ларисе Плотницкой Гончаровой Лилии

Самые полезные вещи, которые узнала сегодня:

Заинтересовала стратегия мотивации рабочей группы в проекте.

Ешен Асхат ТОО «Научно — исследовательский институт транспорта» Эксперт направления «Казначейство» http://www.niitk.kz/

научитесь применять инструменты контроллинга для повышения эффективности экономической работы компании

сможете регламентировать и оптимизировать систему управленческого учета в вашей компании

сможете осуществлять контроль работы систем бюджетирования и финансового планирования

освоите методы достижения ценового преимущества

получите основы общеуправленческой подготовки для руководителей

освоите практические инструменты и навыки управления экономикой коммерческой организации

станете обладателем карты постоянного клиента, которая дает возможность пройти обучение на семинарах и программах MBA от Moscow Business School со скидкой 15%

Для чего этот курс:

На семинаре будут рассмотрены вопросы управления экономикой коммерческой организации, экономического планирования, ценообразования, финансового анализа, бюджетирования и управленческого учета. А также особое внимание в рамках данного курса уделяется системе организации деятельности экономической службы.

научитесь контролировать финансовое состояние предприятия

узнаете, как с помощью финансового анализа повысить объем продаж, снизить издержки

сможете организовать сбор информации на предприятии для финансового анализа

узнаете, как повысить эффективность финансово-аналитической службы

станете обладателем карты постоянного клиента, которая дает возможность пройти обучение на семинарах и программах MBA от Moscow Business School со скидкой 15%

Для чего этот курс:

Данный семинар рассчитан на сотрудников собирающих и анализирующих финансовую информацию по компании, готовя ее руководителей к принятию управленческих решений. Владея методами группировки информации и приемами финансового анализа, можно достаточно быстро и эффективно выявить «узкие» места, оценить глубину проблемы, найти причины и предложить оптимальное решение.

В рамках данного курса вы освоите финансовые инструменты для повышения эффективности предприятия и прозрачности в учете, а значит для улучшения управляемости компании.

Бюджетирование как инструмент управления компанией

В результате обучения вы:

изучите комплекс практических инструментов разработки и оптимизации системы управленческого учета, финансового планирования и бюджетирования

узнаете, как правильно внедрить систему управленческого учета и бюджетирования

сможете автоматизировать учетные процессы

станете обладателем карты постоянного клиента, которая дает возможность пройти обучение на семинарах и программах MBA от Moscow Business School со скидкой 15%

Для чего этот курс:

На нашем семинаре вы узнаете, как организовать эффективный управленческий учет, сформировать необходимый и достаточный набор форм управленческой отчетности, провести анализ полученных учетных данных, обучить персонал процедурам управленческого учета и бюджетирования, найти подходы к автоматизации учетных процессов.

Финдиректор напрокат — работа (от трех месяцев и более) с руководителем бизнеса в части решения вопросов, связанных с финансовой стороной управления

Что будет сделано:

Проведен аудит текущего финансового состояния компании;

Руководствуясь планами развития бизнеса будет создана финансовая модель реализации плана;

Создана надежная система контроля для избежания финансового ущерба бизнеса;

Разработана стратегия снижения рисков (инвестиционные убытки, потеря ключевых партнеров, ошибка при разработке продукта или услуги, изменение цен, валютный риск, срыв договоров, потеря ключевых сотрудников, повышение процентных ставок);

Разработана и представлена финансовая программа, для расстановки приоритетов в момент принятия краткосрочных и долгосрочных управленческих решений.

21 мая закончился масштабный проект, в котором принимали участие компании «Искусство тренинга» и «Финансовый навигатор».

Это был Тренинг-коучинг по названием «Жизнь как конфета: искусство управлять своей жизнью или как получать все играючи…»

Многие хотят, чтобы их жизнь стала лучше, но не знают как это сделать. Я часто сталкиваюсь с тем, что русские люди считают, что они уже все знаю и они сами научат кого угодно, но на практике получается, что только единицы добиваются запланированных результатов.

Так случилось и на нашей программе. Самые целеустремленные участники стали финалистами.

Еще несколько лет назад, когда я работала финансовым директором, тоже причисляла себя к тем, кто почти все знает. Но однажды, открыв для себя коучинг, уже не смогла больше оставаться с накопленным опытом, а решила поделиться им с другими.

Вспоминается фраза: «если человек говорит, что знает ВСЁ, значит он не знает НИЧЕГО!»

Программа включает в себя все то, что необходимо для ощущения успешности и удовлетворенности: от понимания того, что я хочу на самом деле к умению реализовывать это в карьере, продолжая необходимыми навыками самопрезентации и переговоров и, наконец,управления личными финансами.

Уникальность Программы в том, что её подготовили и вели эксперты из разных областей.

Как говорил Конфуций: «Если бы я пожелал вас наделить деньгами или шелком, то ваша казна полна ими, а я беден; если бы я пожелал вас одолжить добрыми хорошими речами, то я боюсь, что это не подошло бы к вашим идеям и я говорил, бы напрасно, а вы не слушали бы меня.

Один путь, которым я могу сделать вам одолжение, это рекомендовать вашему вниманию достойных людей»

Хочу добавить, не просто эксперты, а практики! Что в наше время очень важно!

Почему это важно? Когда я получала степень МВА, нам преподавали в большинстве случаев теоретики, которые не знают как подаваемую информацию нам воплощать в жизнь. Конфуций говорил по этому поводу: «Бывают, видимо, творящие без знаний. Я не таков«.

Кстати, это беда многих образовательных программ – отсутствие практиков.

Аудио записи тренинга «Как подружиться со своим кошельком»

Немецкий профессор психологии Питер Гольвитцер провёл следующий эксперимент. Он взял две группы студентов и показал им одно и то же кино. Но перед просмотром Гольвитцер дал каждой группе разные задания. Первая группа студентов ни в коем случае не должна была смеяться, что бы ни происходило на экране. Вторую группу студентов он попросил во время смешных эпизодов думать так: «Какая глупая шутка? И кто вообще может над ней смеяться?».

Конечно, группа №2 успешнее справилась с заданием. Их задача была сформулирована конкретно. Психологическая истощаемость первой группы оказалась гораздо выше, так как им приходилось прилагать больше усилий для выполнения задания.

Бюджет семьи на один год

В чём разница между составлением плана и ведением бюджета семьи?

Финансовый план – это определённый порядок действий. Именно в плане прописываются наши цели. У плана может быть любой горизонт действий, даже 3 года и более, поэтому в плане можно не учитывать все детали и нюансы.

Бюджет же всё раскладывает по полочкам. В нём очень подробно расписывается, каким образом будут достигнуты цели, прописанные в плане. Бюджет всегда имеет стоимостное выражение (там присутствуют конкретные цифры), к тому же он составляется самое большее на год.

Ведение семейного бюджета по системе ПЛОТЛИ

Вести домашний бюджет удобно в файле Microsoft Excel. Необходимо составить таблицу, где будут прописываться доходы и расходы.

Бюджет семьи: доходы

Начинать ведение бюджета семьи следует с фиксации доходов. В столбцах указаны те месяцы, на которые составляется бюджет, в строках – доходы каждого члена семьи и источники пассивного дохода, если они у вас есть. Здесь также нужно отмечать деньги, которые получены за работу в прошлых месяцах. В нижней строке суммируется итоговый доход семьи за месяц.**

Заполним для примера первый месяц таблицы. Пусть доход мужа будет равен 70 000 рублей, жены – 50 000, а пассивный доход – 30 000. Итоговый доход составляет 150 000 рублей.

Бюджет семьи: расходы

Следующий этап – заполнение блока «Расходы».

Расходы следует разделить по секторам. В секторе «СИ» две строки: сбережения и инвестиции.

Напротив строк «Сбережения» и «Инвестиции» в том же месяце нужно записать сумму, равную 10% от итогового дохода семьи. В нашем примере это будет 15 000 рублей: именно такая сумма откладывается в этом месяце в сектор «СИ». Эту же сумму можно направить в инвестиции (например, вложить в обучение).

В секторе «Резервный капитал» есть две строки: резерв и непредвиденные расходы. Я рекомендую формировать резерв по формуле 6*УП (условно-постоянные расходы). Тогда в случае потери дохода 6 месяцев вы сможете тратить на «УП» столько, сколько привыкли.

Если вы отправляете 5 000 в резерв на депозитный счёт, то деньги на непредвиденные расходы вы сможете снимать с депозитной карты. Когда резерв сформирован, его лучше перевести на долгосрочный вклад, где накапливаются проценты.

На непредвиденные расходы я рекомендую откладывать 10% от условно-постоянных расходов в этом месяце. Итого в секторе «РК» проставляется сумма 10 000.

В секторе «Условно-постоянные расходы» два больших блока: постоянные расходы и переменные расходы. К первым относятся такие статьи расходов, как коммунальные услуги, продукты, связь, автомобиль, домашние животные, медицина, проезд. Здесь стоит снова прописать строку «непредвиденные расходы» (около 3 000 руб.). Если за месяц они не потрачены, то их можно будет перенести в сектор «Резервный капитал» на следующий месяц. После заполнения всех строк постоянные расходы суммируются.

К переменным расходам относятся: одежда и обувь, техника, штрафы ГИБДД, налоги, страховка, оплата кредита. Потребительские кредиты рекомендуется отмечать именно в переменных расходах, а выплаты по ипотеке – в постоянных расходах. Допустим, расходы в секторе «УП» равны 87 200 руб.

В секторе «Расходы-маячки» две строки: долгосрочные и краткосрочные расходы. Если жена планирует накопить на шубу, то нужно отметить это в долгосрочных расходах. Если же муж время от времени покупает себе дорогой алкоголь, то этот расход пойдёт во вторую строку.

После того как блок с расходами заполнен, автоматически суммируются все числа. В нашем примере расходы равны 112 200 руб. Это значит, что финансовый результат (разница между доходом и расходом) составляет 37 800.

Финансовый результат декабря (т.е. следующего месяца) рассчитывается как Финансовый результат за ноябрь + Доход за декабрь – Расход за декабрь.

Таблица «Бюджет семьи на месяц»

Особенности планирования бюджета на примерах моих клиентов

Приведу два примера бюджетов, которые принадлежат людям с разными финансовыми типами личности. Одна из моих клиенток – это типичный «жёлтый» тип в отношении к финансам. У неё есть несколько потребительских кредитов, но до начала нашей с ней работы она не могла даже точно назвать общую сумму задолженности по ним. Также у неё имеются расходы-маячки, от которых она отказываться не хочет. Долгосрочные цели у этой клиентки прописаны на 3 года.

Ежемесячные доходы этой клиентки составляют 52 500 руб. Расходы распределяются следующим образом: инвестиции – 4 500, непредвиденные расходы – 3 500, постоянные расходы – 26 700 переменные расходы – 11 000 (из них помощь сыну и выплаты по кредиту), расходы-маячки – 500 руб. Можно легко вычислить, что финансовый результат клиентки составляет 6 300 руб.

Этому типу личности необходимо вести домашний бюджет, чтобы иметь представление, на что именно можно потратить деньги в следующем месяце. Например, для шопоголиков бюджет будет серьёзным сдерживающим элементом.

Другая клиентка, которая относится к «зелёному» типу, не имеет кредитов и расходов-маячков, а долгосрочные цели у неё прописаны на 8 лет вперёд. Свободные деньги она распределяет по секторам «сбережения и инвестиции» и «резервный капитал». Доход этой клиентки составляет 73 600 руб. Сюда входят не только зарплата и сумма от сдачи в аренду двух квартир, но и проценты с депозитного счёта. В блоке с доходами нужно отмечать и суммы, которые вы дали в долг.

На сбережения и инвестиции она откладывает 10 000 руб. Резервный капитал у неё уже на депозите, его отмечать каждый месяц не нужно. Постоянные расходы составляют 50 400 руб. В эту сумму входят продукты, коммунальные услуги, медицинские расходы, мелкий ремонт по дому, питание вне дома, помощь родителям. Переменные расходы составляют 10 000 руб. Итоговый расход – 73 400 руб. Финансовый результат составляет 200 руб. Несмотря на то что он небольшой, бюджет этой клиентки всё равно в профиците.

Преимущества планирования бюджета семьи по системе ПЛОТЛИ

Система ПЛОТЛИ выполняет две важные функции:

Не позволяет увеличивать расходы;

Наглядно показывает, каким образом мы тратим деньги, на какие цели мы их откладываем.

Таким образом, система помогает грамотно распорядиться деньгами. Не возникает чувства, что человек в чём-то себя ущемляет. Напротив, он начинает понимать, что теперь он грамотно распределяет деньги. По этим принципам давно живут европейцы. Рано или поздно и в России люди придут к пониманию, что свои деньги необходимо считать.

Подробнее мы разбираем систему ПЛОТЛИ в мастер-группе.

В субботу прошел вебинар на тему Q&A «Ответы на вопросы», на котором Лариса Плотницкая ответила на вопросы, которые участники КМГ ПЛОТЛИ размещают на странице http://плотли.рф/wpm/qa-voprosy-i-otvety/

Положение о финансовой структуре должно регламентировать один из важнейших элементов бюджетирования.

Положение о финансовой структуре должно содержать описание выделенных центров финансовой ответственности (ЦФО) и схемы мотивации ЦФО. Описание самих ЦФО может быть и не очень детальным.

Главное должно быть четко определено:

сколько ЦФО выделено в компании,

какие подразделения входят в каждый ЦФО

кто будет руководителем каждого ЦФО.Также нужно классифицировать каждое ЦФО, то есть определить к какому типу ЦФО относиться (центр затрат, центр доходов, центр прибыли, центр инвестиций).

Положение о финансовой структуре является обязательным документом, если компания решила внедрить полную систему бюджетирования, включающую в себя всю систему целей, в частности и такую цель как взаимоувязка системы бюджетирования с системой мотивации, то есть определение реальной ответственности ЦФО за финансово-экономические результаты своей работы.

Скачайте образец Положения о финансовой структуре ОАО «ПАРТ».

Нажмите на значок в правом нижнем углу.

Дистанционное обучение по данной теме

Хотите пройти обучение по данной теме и скачать Шаблон данного Положения?

Выбирайте в разделе «Тренинги с проверкой домашних заданий»

Тренинг №9 «Бюджетирование малого и среднего бизнеса от А до Я». Получить доступ к тренингу

человек, который знает что он хочет изменить в области управления личными финансами и какие знания ему нужны в области корпоративных финансов — получает необходимую информацию.

Мастер — группа хороша тем, что участник может получить ответы на свои вопросы и применить полученную информацию на практике.

Послушайте, что говорит одна из лучших участниц КМГ «ПЛОТЛИ» Елена Владыкова о своем участии в мастер — группе.

Возможно ли инвестирование с минимальным риском и доходностью от 15% годовых?

Вы знаете о том, что деньги должны работать и это один из главных законов преуспевания.

Выбор рационального пути для инвестирования зависит от множества обстоятельств, в том числе от вашего характера, предпочтений и выбранной на их основе стратегии. Но, чтобы выбор был осмысленным, необходимо, как и в случае с выбором своей профессии или места работы, хотя бы в общих чертах представлять специфику труда и оплаты в различных местах, где могут трудиться ваши деньги.

Есть ряд причин, которыми люди оправдывают свое нежелание инвестировать. Схематично это можно представить так.

Пример положения о бюджетировании Группы компаний «АТБ»

Страница титульная.

Страница 1.

Страница 2.

Страница 3.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Основные термины и сокращения:

Компания – ГК «АТБ».

Бюджетно-инвестиционный комитет – орган управления бюджетированием Компании, принимающий решения об утверждении и корректировках бюджетов Компании.

Первичный бюджет проекта – бюджет, созданный Руководителем проекта, не прошедший утверждение Бюджетно-инвестиционным комитетом.

Первичный утвержденный бюджет проекта – первичный бюджет, прошедший утверждение Бюджетно-инвестиционным комитетом.

Сводный бюджет проектов Компании – совокупность всех первичных бюджетов проектов Компании, курируемая Заместителем Генерального директора по производству.

Сводный бюджет Компании – совокупность всех бюджетов Компании, представленная в виде бюджета денежных потоков, бюджета прибылей и убытков, бюджетного баланса, не прошедший утверждение Бюджетно-инвестиционным комитетом.

Сводный утвержденный бюджет Компании – сводный бюджет, прошедший утверждение Бюджетно-инвестиционным комитетом.

1.2. Цель бюджетирования Компании – эффективное управление денежными потоками Компании путем создания, контроля, анализа и корректировок бюджетов проектов с выделением бюджетов общехозяйственных расходов и бюджетов капитальных вложений.

1.3. Задачи, решаемые в процессе бюджетирования Компании:

1.3.1. создание бюджетов проектов;

1.3.2. создание бюджетов общехозяйственных расходов;

1.3.3. создание бюджетов капитальных вложений;

1.3.4. принятие сводных бюджетов;

1.3.5. контроль исполнения бюджетов;

1.3.6. анализ исполнения бюджетов;

1.3.7. корректировки бюджетов.

1.4. Участниками бюджетирования Компании являются:

1.4.1. Держатели бюджетов проектов – Руководители проектов.

1.4.2. Куратор сводного бюджета проектов Компании – Заместитель Генерального директора по производству.

1.4.3. Держатель бюджетов общехозяйственных расходов и бюджетов капитальных вложений – Заместитель Генерального директора по хозяйственной части.

1.4.4. Главный контролер исполнения сводного утвержденного бюджета Компании – Заместитель Генерального директора по экономике и финансам.

1.4.5. Члены Бюджетно-инвестиционного комитета – Генеральный директор Компании, Заместитель Генерального директора по производству, Заместитель Генерального директора по экономике и финансам, Заместитель Генерального директора по хозяйственной части.

2. ГРАФИК СОЗДАНИЯ БЮДЖЕТА

2.1. Дата начала создания бюджета на следующий год – 1 сентября текущего года.

2.2. В период с 1 по 15 сентября текущего года Держатели бюджетов обязаны предоставить первичные бюджеты на рассмотрение членам Бюджетно-инвестиционного комитета.

2.3. В период с 16 по 30 сентября Бюджетно-инвестиционный комитет осуществляет принятие первичных бюджетов и утверждают Проект сводного бюджета.

2.4. В период с 1 по 15 октября Генеральный директор Компании проводит согласование Проекта сводного бюджета с акционерами Компании.

2.5. В период с 1 по 14 декабря Держатели бюджетов вносят корректировки в Проект сводного бюджета.

2.6. В период с 16 по 23 декабря Бюджетно-инвестиционный комитет проводит принятие сводного утвержденного бюджета. ***

3. ПРАВА И ОБЯЗАННОСТИ УЧАСТНИКОВ БЮДЖЕТИРОВАНИЯ

3.1. Держатели бюджетов проектов обязаны:

3.1.1. своевременно предоставлять бюджеты проектов на рассмотрение Бюджетно-инвестиционному комитету;

3.1.2. исполнять утвержденные бюджеты проектов;

3.1.3. своевременно отчитываться об исполнении бюджетов проектов перед Бюджетно-инвестиционным комитетом;

3.1.4. при обнаружении невозможности исполнения бюджета проекта своевременно информировать Бюджетно-инвестиционный комитет;

3.1.5. своевременно производить корректировку бюджетов проектов при необходимости.

3.2. Держатели бюджетов проектов имеют право:

3.2.1. требовать от Бюджетно-инвестиционного комитета обеспечение проектов ресурсами, оговоренными в первичных утвержденных бюджетах;

3.2.2. вносить обоснованные предложения по корректировке первичных утвержденных бюджетов проектов в случае необеспечения проектов ресурсами, оговоренными в первичных утвержденных бюджетах проектов.

3.2.3. обращаться с предложениями по корректировке первичных утвержденных бюджетов проектов в Бюджетно-инвестиционный комитет.

3.3. Куратор сводных бюджетов проектов Компании обязан:

3.3.1. осуществлять контроль своевременности передачи первичных бюджетов проектов на рассмотрение в Бюджетно-инвестиционный комитет;

3.3.2. своевременно исполнять поручения Бюджетно-инвестиционного комитета по корректировке первичных бюджетов проектов;

3.3.3. при невозможности исполнения сводного бюджета проектов Компании своевременно информировать Бюджетно-инвестиционный комитет.

3.4. Куратор сводных бюджетов проектов Компании имеет право:

3.4.1. требовать от Бюджетно-инвестиционного комитета обеспечение проектов ресурсами, оговоренными в первичных утвержденных бюджетах;

3.4.2. вносить обоснованные предложения по корректировке первичных утвержденных бюджетов проектов в случае необеспечения проекта ресурсами, оговоренными в первичных утвержденных бюджетах;

3.4.3. требовать исполнения утвержденных бюджетов от Держателей первичных утвержденных бюджетов проектов;

3.4.4. вносить предложения по стимулированию Держателей первичных утвержденных бюджетов проектов.

3.5. Держатель бюджетов общехозяйственных расходов и бюджетов капитальных вложений обязан:

3.5.1. своевременно предоставлять бюджеты общехозяйственных расходов и бюджетов капитальных вложений на рассмотрение Бюджетно-инвестиционному комитету;

3.5.2. исполнять утвержденные бюджеты общехозяйственных расходов и бюджеты капитальных вложений;

3.5.3. своевременно отчитываться об исполнении бюджетов общехозяйственных расходов и бюджетов капитальных вложений перед Бюджетно-инвестиционным комитетом;

3.5.4. при обнаружении невозможности исполнения бюджетов общехозяйственных расходов и бюджетов капитальных вложений своевременно информировать Бюджетно-инвестиционный комитет;

3.5.5. своевременно производить корректировку бюджетов общехозяйственных расходов и бюджетов капитальных вложений при необходимости.

3.6. Держатель бюджетов общехозяйственных расходов и бюджетов капитальных вложений имеет право:

3.6.1. требовать от Бюджетно-инвестиционного комитета обеспечение ресурсами, оговоренными в первичных утвержденных бюджетах;

3.6.2. вносить обоснованные предложения по корректировке утвержденных бюджетов общехозяйственных расходов и бюджетов капитальных вложений в случае необеспечения ресурсами, оговоренными в утвержденных бюджетах общехозяйственных расходов и бюджетов капитальных вложений;

3.6.3. обращаться с предложениями по корректировке бюджетов общехозяйственных расходов и бюджетов капитальных вложений в Бюджетно-инвестиционный комитет;

3.6.4. вносить предложения по стимулированию сотрудников Компании, повлиявших на исполнение утвержденных бюджетов общехозяйственных расходов и бюджетов капитальных вложений.

3.7. Главный контролер исполнения сводного утвержденного бюджета Компании обязан своевременно обеспечивать:

3.7.1. контроль исполнения сводного утвержденного бюджета;

3.7.2. уведомление заинтересованных лиц в неисполнении сводного утвержденного бюджета;

3.7.3. проведение анализа причин, приведших к неисполнению сводного бюджета;

3.7.4. предоставление информации, необходимой участникам процесса бюджетирования для исполнения их обязанностей.

3.8. Главный контролер исполнения сводного утвержденного бюджета Компании имеет право:

3.8.1. требовать от участников процесса бюджетирования своевременного предоставления информации, необходимой для осуществления своих обязанностей;

3.8.2. приостанавливать обеспечение ресурсами утвержденных бюджетов в случаях неисполнения своих обязанностей Держателями бюджетов, а также в случаях неисполнения бюджетов;

3.8.3. вносить предложения по стимулированию сотрудников Компании, повлиявших на исполнение сводного бюджета Компании.

3.9. Состав и полномочия Бюджетно-инвестиционного комитета:

3.9.1. Членами Бюджетно-инвестиционного комитета Компании являются Генеральный директор Компании, Заместитель генерального директора по производству, Заместитель Генерального директора по экономике и финансам, Заместитель Генерального директора по хозяйственной части.

3.9.2. Председателем Бюджетно-инвестиционного комитета Компании является Генеральный директор Компании. Председатель Бюджетно- инвестиционно комитета обладает решающим правом голоса при голосовании по вопросам в рамках компетенций Бюджетно-инвестиционного комитета.

3.9.3. Все решения в рамках полномочий Бюджетно-инвестиционный комитет принимает прямым открытым голосованием. Решения Бюджетно-инвестиционного комитета оформляются приказами Генерального директора по Компании.

3.9.4. Бюджетно-инвестиционный комитет принимает следующие решения:

3.9.4.1. о сроках составления всех бюджетов;

3.9.4.2. об утверждении всех бюджетов и отчетов по ним;

3.9.4.3. о корректировке всех бюджетов;

3.9.4.4. о внесении изменений в данное положение.

3.9.5. Решения о стимулировании всех участников процесса бюджетирования принимает исключительно Генеральный директор.

3.9.6. Бюджетно-инвестиционный комитет собирается минимум один раз в месяц.

3.9.7. Любой из членов Бюджетно-инвестиционного комитета может инициировать собрание Бюджетно-инвестиционного комитета. Решение о конкретном времени и месте собрания Бюджетно-инвестиционного комитета принимает Генеральный директор.

4. МЕТОДИКИ БЮДЖЕТИРОВАНИЯ

4.1. Методики сбора и контроля первичной информации бюджетов проектов, их защиты, контроля, анализа и корректировок заключаются в следующих этапах: